- 会社法ー2.株式会社

- 2.設立

- 設立

- Sec.1

1設立

■総則

(1) 株式会社の設立の方法

株式会社は、次のいずれかの方法により設立することができる。

|

発起設立 |

発起人が設立時発行株式の全部を引き受ける方法(会社法25条1項1号) |

|

募集設立 |

発起人が設立時発行株式を引き受けるほか、設立時発行株式を引き受ける者の募集をする方法(会社法25条1項2号) |

|

【設立手続】 |

|

【発起設立】 |

|

【募集設立】 |

|

|

|

|

|

|

|

定款の作成 |

|

定款の作成 |

||

|

↓ |

|

↓ |

|

↓ |

|

株主となる者の 確定 |

|

発起人が全部の株式を引受け |

|

発起人が一部の株式を引受け |

|

|

↓ |

|

↓ |

|

|

|

出資の履行 |

|||

|

|

↓ |

|

↓ |

|

|

|

↓ |

|

株式引受人の募集・通知 |

|

|

|

↓ |

|

↓ |

|

|

|

↓ |

|

申込者への募集株式の割当て |

|

|

|

↓ |

|

↓ |

|

|

|

↓ |

|

出資の払込み |

|

|

↓ |

|

↓ |

|

↓ |

|

機関の具備 |

|

発起人による 設立時取締役等の選任 |

|

創立総会の開催 |

|

|

|

↓ |

||

|

|

↓ |

|

創立総会における 設立時取締役等の選任決議 |

|

|

|

↓ |

|

||

|

|

↓ |

|

↓ |

|

|

|

設立経過の調査 |

|

創立総会における設立調査報告 |

|

|

↓ |

|

↓ |

|

↓ |

|

設立登記 (法人格取得) |

|

設立登記 (法人格取得) |

||

|

|

|

↓ |

|

↓ |

|

|

|

発起人が株主となる |

|

発起人と株式引受人が株主となる |

Point 「発起設立」と「募集設立」では、「株主となる者の確定」および「機関の具備」の手続が異なっている。両者の違いを比較しながら整理しておこう。

(2) 発起人

① 発起人の意義

株式会社の設立を企画し、定款に発起人として署名または記名押印した者を発起人という。株式会社の設立に関する諸手続は、この発起人が主導して行う。

② 発起人の数

発起人の数は、会社法でとくに規定されていない。したがって、発起人は1人でもよい。

③ 発起人の資格

発起人の資格には別段の制限はない。したがって、会社などの法人〔非営利法人でもよい〕や未成年者などの制限行為能力者、外国人でも発起人となることができる。

Point 会社は他の会社の発起人になることができる。定款の記載事項として「発起人の氏名または『名称』および住所」があるが(会社法27条5号)、この「名称」は会社などの法人も発起人になることができることを前提としている。

(3) 発起人組合

発起人が複数存在する場合には、各発起人間で会社の設立という共同の事業を営むことを約する民法上の組合契約(民法667条)を締結していると考える(大判大7.7.10)。これを発起人組合という。設立中の会社は、未だ法人格がなく権利能力が認められないため、発起人組合によって、どのような内容の定款を作成し、各発起人が設立時発行株式を何株引き受けるかが定められる。

発起人組合の業務は、原則として、組合員である発起人の過半数をもって決する(民法670条)。ただし、例外的に、一定の事項の決定については、発起人全員の同意を要する(会社法32条1項・2項、37条1項・2項、57条2項、58条2項)。

【発起人全員の同意を要する事項】

|

① 発起人が割当てを受ける設立時発行株式の数(会社法32条1項1号) ② 発起人が設立時発行株式と引換えに払い込む金銭の額(会社法32条1項2号) ③ 成立後の株式会社の資本金および資本準備金の額に関する事項(会社法32条1項3号) ④ 設立しようとする株式会社が種類株式発行会社である場合において、発起人が割当てを受ける設立時発行株式が、当該種類の株式を初めて発行する時までに、その内容を株主総会等の決議によって定める旨の定款の定めがあるものであるときの、当該設立時発行株式の内容(会社法32条2項) ⑤ 発行可能株式総数の定めを設ける定款の変更(会社法37条1項) ⑥ 発行可能株式総数の定めを変更する定款の変更(会社法37条2項) ⑦ 設立時発行株式を引き受ける者の募集(会社法57条2項) ⑧ 設立時募集株式に関する事項(会社法58条2項) |

■定款の作成―1

株式会社を設立するには、まず、発起人が会社の組織・活動を定める根本規則である「定款」を作成し、公証人の認証を受けなければならない。この発起人によって最初に作成され、公証人の認証を受けた定款のことを「原始定款」という。

(1) 定款の作成方式

① 方式

株式会社を設立するには、発起人が定款を作成し、その全員がこれに署名し、または記名押印しなければならない(会社法26条1項)。

定款は、電磁的記録をもって作成することができ、この場合、当該電磁的記録に記録された情報について、電子署名をしなければならない(会社法26条2項)。

② 定款の認証

定款は公証人の認証を受けなければ、その効力を生じない(会社法30条1項)。公証人の認証を要求するのは、定款の適法性を確保するためである。

(2) 定款の記載事項

定款の記載(または記録)事項は、「絶対的記載事項」、「相対的記載事項」、「任意的記載事項」の3つに区分される。

|

* 定款は書面だけでなく電磁的記録で作成することも可能であるので、会社法の条文は、定款の「記載または記録」や、定款に「記載し、または記録する」としているが、以下では、この部分を単に定款の「記載」や、定款に「記載する」と表記することにする。 |

① 絶対的記載事項

「絶対的記載事項」は、定款に必ず記載しなければならない事項である。これを記載していないと、定款が全体として無効になる。

株式会社の定款には、次の事項を記載しなければならない(会社法27条)。

|

(a) 目的 (b) 商号 (c) 本店の所在地 (d) 設立に際して出資される財産の価額またはその最低額 (e) 発起人の氏名または名称および住所 |

なお、「発行可能株式総数の定め」は、原始定款に定めておかなくてもよいが、定めていない場合は、株式会社の成立の時までに、定款を変更して発行可能株式総数の定めを設けなければならないので、実質的には、これも絶対的記載事項といえる。詳しくは、後述する。

Point 定款に記載する発起人の住所は、必ずしも日本国内にあることを要しない。

② 相対的記載事項

「相対的記載事項」とは、定款に記載しなくても定款自体の効力に影響はないが、定款の定めがなければその効力を生じない事項である。つまり、相対的記載事項は、定款以外の方法では定めることができない。相対的記載事項の典型は「変態設立事項」であり(会社法28条)、これは設立手続との関係でも重要である。変態設立事項については後述する。

③ 任意的記載事項

「任意的記載事項」とは、定款に記載するか否かが自由である事項である。つまり、定款に記載しなくても定款自体の効力に影響はなく、定款以外の方法で定めても効力が認められる。任意的記載事項は、会社法に定められているものもあるが、法に規定されていない事項であっても、会社法の規定に違反しない限り、定款で定めることができる(会社法29条)。

(3) 発行可能株式総数の定め

① 発行可能株式総数の定め

株式会社が発行することができる株式の総数を「発行可能株式総数」という。「発行可能株式総数の定め」は、原始定款に定めておかなくてもよい。つまり、これを定めていなくても、定款は公証人の認証を受けることができる。しかし、定めていないのであれば、株式会社の成立の時〔=設立の登記の時〕までに、発起設立の場合は発起人の全員の同意によって、募集設立の場合は創立総会の決議によって、定款を変更して発行可能株式総数の定めを設けなければならない(会社法37条1項、98条)。

なお、この場合は、改めて変更後の定款について、公証人の認証を受ける必要はない。

Point 発行可能株式総数は、株式会社の成立の時までに、定款で定めておかなければならない。

② 発行可能株式総数の変更

原始定款に発行可能株式総数を定めていた場合であっても、発起設立の場合は発起人の全員の同意により、募集設立の場合は創立総会の決議によって発行可能株式総数について定款の変更をすることができる(会社法37条2項、95条、96条)。

なお、この場合も、改めて変更後の定款について、公証人の認証を受ける必要はない。

【発行可能株式総数の定款の定めの設定・変更の方法】

|

発起設立 |

発起人の全員の同意 |

|

募集設立 |

創立総会の決議 |

③ 発行可能株式総数の制限〔設立しようとする株式会社が公開会社の場合〕

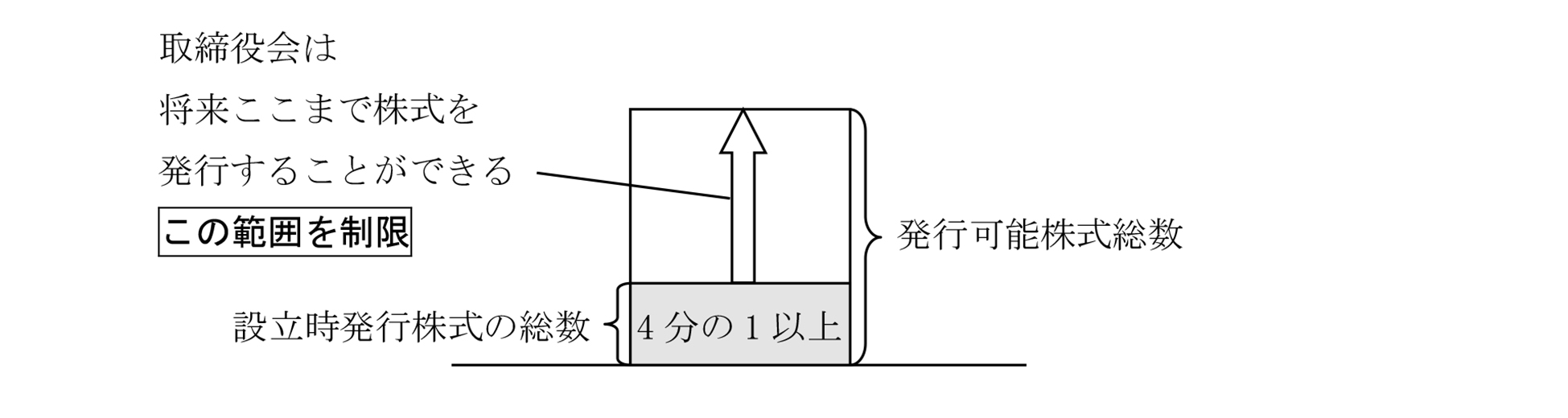

設立時発行株式の総数は、設立しようとする株式会社が公開会社の場合においては、発行可能株式総数の4分の1を下ることができない(会社法37条3項)。たとえば、発行可能株式総数が1000株の公開会社を設立しようとする場合、設立の段階で少なくとも250株を発行する必要があることになる。

Point 設立しようとする株式会社が公開会社の場合は、設立時発行株式の総数は発行可能株式総数の4分の1を下ることができない(会社法37条3項)。これは、発行可能株式総数は、設立時発行株式の総数の4倍を超えてはいけないという意味である。公開会社については、取締役会の決議のみで募集株式の発行ができるが、募集株式の発行は同時に既存株主の持株比率を低下させることにもつながるので、取締役会に与えられる募集株式の発行権限に一定の限度を設ける趣旨である。なお、公開会社でない会社については、募集株式の発行には株主総会の決議(特別決議)が必要になるので、このような限度を設ける必要はない。

(4) 変態設立事項(相対的記載事項)

① 意義

変態設立事項とは会社法28条により定款の定めが必要とされる4つの事項のことである。この4つの事項はいずれも会社を設立するために必要な行為ではあるが、発起人がその権限を濫用すると会社の財産的基礎を危うくし、株主や会社債権者の利益を害する危険性が大きい事項である。そこで、次の規制が課せられている。

|

(a) 会社を設立する場合に、変態設立事項は、原始定款に記載しなければ、その効力を生じない(会社法28条)。 (b) 原則として、裁判所が選任する検査役の調査を受けなければならない(会社法33条)。 |

② 変態設立事項の種類

変態設立事項は、次の4種類である(会社法28条各号)。変態設立事項は、あらかじめ原始定款に記載していないと、無効となる。原始定款を変更して、後に追加することもできない。

|

(a) 現物出資 (b) 財産引受け (c) 発起人の報酬その他特別の利益 (d) 設立費用 |

(a) 現物出資

現物出資とは、「金銭以外の財産」を出資することをいう。現物出資をする場合は、次の事項を原始定款に記載しなければ、その効力を生じない(会社法28条1号)。

|

ⅰ)金銭以外の財産を出資する者の氏名または名称 ⅱ)当該財産およびその価額 ⅲ)その者に対して割り当てる設立時発行株式の数 |

現物出資の目的となる財産は、動産、不動産、債権、有価証券、特許権、ノウハウなど貸借対照表に資産として掲げうる財産的価値のあるものであればよい。事業に必要な財産を現物出資すれば、株式会社の成立後に事業をスムーズに開始することができるが、現物出資の目的財産の価値が過大に評価された場合は、成立後の会社の財産的基礎を危うくするため、変態設立事項とされている。

Point 現物出資は、発起人に限り、することができる(会社法34条1項、58条1項2号)。

(b) 財産引受け

財産引受けとは、発起人が設立中の会社のために、第三者との間で、会社の設立を停止条件として特定の財産を譲り受ける旨を約する契約をいう。財産引受けをする場合は、次の事項を原始定款に記載しなければ、その効力を生じない(会社法28条2号)。

|

ⅰ)株式会社の成立後に譲り受けることを約した財産およびその価額 ⅱ)その譲渡人の氏名または名称 |

財産引受けは、会社の設立段階における営業用財産の取得手段のひとつであり、事業に必要な財産についてその所有者との間で財産引受けをしておけば、株式会社の成立後に事業をスムーズに開始することができるが、財産引受けの目的財産の価値が過大に評価された場合は、成立後の会社の財産的基礎を危うくし、また現物出資に関する規制の潜脱手段として利用されるおそれがあるため、変態設立事項とされている。

Point1 定款に記載がない財産引受けは無効となるが、判例によると、この無効は会社側だけでなく譲渡人も主張することができ、無効となった財産引受けを成立後の会社が株主総会の特別決議で承認〔追認〕しても、財産引受けは有効にならない(最判昭28.12.3)。

Point2 判例によると、発起人は、原則として開業準備行為をすることができいが、例外的に変態設立事項として定款に記載された財産引受けのみが発起人による開業準備行為として許される(最判昭38.12.24)。したがって、発起人の開業準備行為の効果は、財産引受けを除き、設立後の株式会社に帰属しない。

|

判例 |

(最判昭38.12.24) |

|

|

|

|

会社設立自体に必要な行為のほかは、発起人において開業準備行為といえどもこれをなしえず、ただ原始定款に記載されその他厳重な法定要件を充たした財産引受のみが例外的に許されるものと解される。 |

|

(c) 発起人の報酬その他特別の利益

株式会社の成立後に、発起人が会社から報酬その他特別の利益を受ける場合は、次の事項を原始定款に記載しなければ、その効力を生じない(会社法28条3号)。

|

ⅰ)株式会社の成立により発起人が受ける報酬その他の特別の利益 ⅱ)その発起人の氏名または名称 |

発起人が会社の設立事務を行った対価として報酬その他特別の利益を受けることは正当な行為といえるが、その報酬が高額すぎる場合は、成立後の会社の財産的基礎を危うくするため、変態設立事項とされている。

(d) 設立費用

設立費用を株式会社に負担させる場合は、次の事項を原始定款に記載しなければ、その効力を生じない(会社法28条4号)。

|

株式会社の負担する設立に関する費用 |

設立費用とは、発起人が支出した会社の設立事務のために必要な費用をいい、たとえば、事務所の賃借料、通信費、定款の作成・印刷費、事務員の給料、株主募集費用等がこれにあたる。発起人が会社の設立事務のために必要な費用を支出した場合に、それを成立後の会社に求償することは正当な行為といえるが、無制限の求償を認めると、成立後の会社の財産的基礎を危うくするため、変態設立事項とされている。

なお、設立費用の中でも、定款の認証の手数料その他株式会社に損害を与えるおそれがないものとして法務省令〔会施規5条〕で定めるものについては、発起人による権限濫用の危険性がない〔その額がきまっている〕ため、定款に記載されていなくても、発起人は成立後の会社に求償することができる(会社法28条4号括弧書)。

【定款に記載する必要がない設立費用】(会社法28条4号括弧書、会施規5条)

|

(a) 定款の認証の手数料 (b) 定款に係る印紙税 (c) 設立時発行株式と引換えにする金銭の払込みの取扱いをした銀行等に支払うべき手数料および報酬 (d) 裁判所により決定された検査役の報酬 (e) 株式会社の設立の登記の登録免許税 |

■定款の作成―2

③ 変態設立事項についての調査

(a) 検査役の選任

発起人は、定款に変態設立事項についての記載があるときは、公証人の認証の後遅滞なく、当該事項を調査させるため、裁判所に対し、検査役の選任の申立てをしなければならない(会社法33条1項)。この申立てがあった場合には、裁判所は、これを不適法として却下する場合を除き、検査役を選任しなければならない(同条2項)。また、裁判所は、検査役を選任した場合には、成立後の株式会社が当該検査役に対して支払う報酬の額を定めることができる。(同条3項)。

Point 裁判所に対して検査役の選任の申立てをしなければならないのは、発起人である。

(b) 検査役による変態設立事項の調査

裁判所によって選任された検査役は、必要な調査を行い、当該調査の結果を記載(または記録)した書面(または電磁的記録)を裁判所に提供して報告をしなければならず(会社法33条4項)、この報告をしたときは、発起人に対しても、当該調査の結果を記載した書面の写しを交付(または電磁的記録に記録された事項を提供)しなければならない。また、裁判所は、必要があると認めるときは、検査役に対しさらに報告を求めることができる(同条5項)。

Point 検査役の調査の対象となるのは、変態設立事項の適法性である。たとえば、現物出資の場合は、目的財産の評価の妥当性やこれに対して与えられる設立時発行株式の相当性である。実際に現物出資がされたかどうかは、調査の対象ではない。これは、その後の設立時取締役等の調査の対象となる。

(c) 裁判所による変態設立事項の変更

裁判所は、検査役の調査の報告を受けた場合において、変態設立事項(検査役の調査を経ていないものを除く。)を不当と認めたときは、これを変更する決定をしなければならない(会社法33条7項)。

発起人は、裁判所の決定により、変態設立事項の全部または一部が変更された場合には、当該決定の確定後1週間以内に限りその設立時発行株式の引受けにかかる意思表示を取り消すことができる(会社法33条8項)。この場合は、発起人は、その全員の同意によって、変更の決定の確定後1週間以内に限り、当該決定により変更された事項についての定めを廃止する定款の変更をすることができる(同条9項)。

④ 検査役の調査を省略できる場合(例外)

現物出資および財産引受けの場合は、次の要件に該当する場合には、検査役の調査を省略することができる(会社法33条10項)。

これは、現物出資および財産引受けの場合のみの例外であって、「発起人の報酬その他特別の利益」と「設立費用」の場合は含まない。

|

|

調査不要な場合 |

|

(a) 少額財産の特例 |

現物出資および財産引受けの目的財産(以下、現物出資財産等という。)について定款に記載された価額の総額が500万円を超えない場合 |

|

(b) 市場価格のある 有価証券の特例 |

現物出資財産等のうち、市場価格のある有価証券について定款に記載された価額が当該有価証券の市場価格として法務省令〔会施規6条〕で定める方法により算定されるものを超えない場合 |

|

(c) 弁護士等の証明がある場合の特例 |

現物出資財産等について定款に記載された価額が相当であることについて、弁護士、弁護士法人、公認会計士(外国公認会計士を含む。)、監査法人、税理士または税理士法人の証明(現物出資財産等が不動産である場合にあっては、当該証明および不動産鑑定士の鑑定評価)を受けた場合 |

Point1 この例外は、上記の要件に該当する場合は、定款に記載された事項に関する検査役の調査が不要になるというものであり、要件に該当するからといって現物出資や財産引受けの定款への記載が不要になるわけではない。

Point2 少額財産の特例の適用を受けるには、複数の現物出資等財産がある場合は、その総額が500万円を超えないことを要する。なお、複数の現物出資財産等があり、その価額の総額が500万円を超えている場合は、その一部について弁護士等の証明があり、弁護士等の証明がない残部の価額が500万円を超えていなくても、弁護士等の証明がない残部については検査役の調査を要する。

Point3 市場価格のある有価証券の特例における市場価格のある有価証券の例としては、株券や社債券、国債がその典型ある。特例の適用に、価額の上限はない。なお、法務省令(会施規6条)で定める方法により算定されるものを超えない場合とは、次の場合である。

|

定款の認証日における最終の市場価額 定款に記載された価額 ≦ いずれか高い額 定款の認証日における公開買付け等にかかる価額 |

Point4 弁護士等の証明がある場合の特例において、弁護士等の証明に加えて不動産鑑定士の鑑定評価も必要となる不動産には、地上権、地役権、採石権、賃借権等の権利も含まれる。

(5) 定款の変更

① 会社成立前の定款の変更

(a) 発起設立の場合

公証人の認証を受けた定款〔原始定款〕は、株式会社の成立前は、次の場合を除き、これを変更することができない(会社法30条2項)。自由に変更できるとすると、公証人の認証を要求した意味がなくなるからである。

|

ⅰ)裁判所の決定により変態設立事項が変更された場合(会社法33条7項) ⅱ)ⅰ)の変更された事項についての定めを廃止する場合(会社法33条9項) ⅲ)発行可能株式総数の定めを設ける場合(会社法37条1項) ⅳ)発行可能株式総数の定めを変更する場合(会社法37条2項) |

(b) 募集設立の場合

募集設立の場合は、発起人は、払込期日または払込期間の初日のうち最も早い日以後は、上記のうちⅱ)~ⅳ)による定款の変更をすることができなくなる(会社法95条)。これは、発起人と同様に株主となる権利を有している設立時募集株式の引受人を保護するためである。

定款を変更したい場合は、発起人と設立時募集株式の引受人で構成される創立総会の決議によって定款を変更することができる(会社法96条)。

② 会社設立後の定款の変更

会社の成立後に定款を変更する場合は、原則として株主総会の「特別決議」によらなければならない(会社法466条、309条2項11号)。

Point 公証人の認証が必要なのは、原始定款のみである。したがって、株式会社の成立後に定款を変更しても、公証人の認証を受ける必要はない

(6) 定款の備置きおよび閲覧等

① 定款の備置き

株式会社の成立前は、発起人は、定款を、発起人が定めた場所に備え置かなければならない(会社法31条1項)。

株式会社の成立後は、当該株式会社は、定款を、その本店および支店に備え置かなければならない(同項括弧書)。

② 定款の閲覧等

株式会社の成立前は、発起人は、発起人が定めた時間内は、いつでも、定款の閲覧や謄本または抄本の交付等の請求をすることができる(会社法31条2項本文)。また、募集設立の場合には、設立時募集株式の引受人は、発起人が定めた時間内は、いつでも、同様の請求をすることができる(会社法102条1項本文)。

株式会社の成立後は、その株主および債権者は、その営業時間内は、いつでも、定款の閲覧や謄本または抄本の交付等の請求をすることができる(会社法31条2項本文括弧書)。また、当該株式会社の親会社社員(親会社の株主その他の社員をいう。)がその権利を行使するため必要があるときは、当該親会社社員は、裁判所の許可を得て、当該株式会社の定款について同様の請求をすることができる(同条3項)。

定款の閲覧や謄本または抄本の交付等の請求とは、具体的には次のとおり(会社法31条2項各号)。

|

(a) 定款が書面をもって作成されているときは、当該書面の閲覧の請求(1号) (b) (a)の書面の謄本または抄本の交付の請求(2号) (c) 定款が電磁的記録をもって作成されているときは、当該電磁的記録に記録された事項を法務省令で定める方法により表示したものの閲覧の請求(3号) (d) (c)の電磁的記録に記録された事項を電磁的方法であって発起人(株式会社の成立後にあっては、当該株式会社)の定めたものにより提供することの請求またはその事項を記載した書面の交付の請求(4号) |

なお、上記(b)または(c)の請求をするには、発起人(株式会社成立後は当該株式会社)の定めた費用を支払わなければならない(会社法31条2項ただし書、同条3項ただし書、102条1項ただし書)。