- 会社法ー1.総則

- 1.趣旨

- 趣旨

- Sec.1

1趣旨

■趣旨

会社の設立、組織、運営および管理については、他の法律に特別の定めがある場合を除くほか、会社法の定めるところによる(会社法1条)。

(1) 会社とは

会社とは、営利を目的とした社団法人である。

① 社団

社団とは、人の集まりで、団体としての組織・機構を備えたものをいう。会社は、出資者を構成員とする社団である。

社団の構成員を通常は「社員」というが、株式会社では、「株主」という。

② 法人

法人は、自然人ではないが、権利能力を持つ。会社は社員とは独立した別個の権利主体である。したがって、会社は、会社の名義で財産を所有することができる。

③ 営利を目的とする

営利を目的とするとは、利益を上げることを目的としており、かつ構成員である出資者に利益の分配をするということを意味する。

(2) 会社をめぐる利害関係人

会社法では、会社をめぐる利害関係人の間の利害対立を調整するためのルールを定めている。

① 出資者(株主・社員)

出資者相互の関係が問題となる。

② 経営者

通常は「出資者=経営者」だが、とくに株式会社では、出資者と経営者との関係が問題となる。

③ 会社債権者

事業規模が大きくなると、出資者の出資だけでは足りず、銀行などから融資を受けたり、社債を発行して資金を調達したりすることがある。

会社債権者と会社(出資者)との関係が問題になる。

■定義

会社法2条によって次のとおり用語の定義が規定されている。

1. 会社

株式会社、合名会社、合資会社または合同会社をいう(1号)。

2. 外国会社

外国の法令に準拠して設立された法人その他の外国の団体であって、会社と同種のものまたは会社に類似するものをいう(2号)。

3. 子会社

会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令〔会社法施行規則[会施規]3条1項〕で定めるものをいう(3号)。

4. 子会社等

次のいずれかに該当する者をいう(3号の2)。

| イ 子会社

ロ 会社以外の者がその経営を支配している法人として法務省令〔会施規3条の2第1項〕で定めるもの |

5. 親会社

株式会社を子会社とする会社その他の当該株式会社の経営を支配している法人として法務省令〔会施規3条2項〕で定めるものをいう(4号)。

6. 親会社等

次のいずれかに該当する者をいう(4号の2)。

| イ 親会社

ロ 株式会社の経営を支配している者(法人であるものを除く。)として法務省令〔会施規3条の2第2項〕で定めるもの |

7. 公開会社

その発行する全部または一部の株式の内容として譲渡による当該株式の取得について株式会社の承認を要する旨の定款の定めを設けていない株式会社をいう(5号)。

8. 大会社

次に掲げる要件のいずれかに該当する株式会社をいう(6号)。

| イ 最終事業年度に係る貸借対照表(会社法439条前段に規定する場合にあっては、同条の規定により定時株主総会に報告された貸借対照表をいい、株式会社の成立後最初の定時株主総会までの間においては、会社法435条1項の貸借対照表をいう。ロにおいて同じ。)に資本金として計上した額が5億円以上であること

ロ 最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が200億円以上であること |

9. 取締役会設置会社

取締役会を置く株式会社または会社法の規定により取締役会を置かなければならない株式会社をいう(7号)。

10. 会計参与設置会社

会計参与を置く株式会社をいう(8号)。

11. 監査役設置会社

監査役を置く株式会社(その監査役の監査の範囲を会計に関するものに限定する旨の定款の定めがあるものを除く。)または会社法の規定により監査役を置かなければならない株式会社をいう(9号)。

12 監査役会設置会社

監査役会を置く株式会社または会社法の規定により監査役会を置かなければならない株式会社をいう(10号)。

13 会計監査人設置会社

会計監査人を置く株式会社または会社法の規定により会計監査人を置かなければならない株式会社をいう(11号)。

14. 監査等委員会設置会社

監査等委員会を置く株式会社をいう(11号の2)。

15 指名委員会等設置会社

指名委員会、監査委員会および報酬委員会(以下「指名委員会等」という。)を置く株式会社をいう(12号)。

16 種類株式発行会社

剰余金の配当その他の会社法108条1項各号に掲げる事項について内容の異なる2以上の種類の株式を発行する株式会社をいう(13号)。

17 種類株主総会

種類株主(種類株式発行会社におけるある種類の株式の株主をいう。以下同じ。)の総会をいう(14号)。

18 社外取締役

株式会社の取締役であって、次に掲げる要件のいずれにも該当するものをいう(15号)。

| イ 当該株式会社またはその子会社の業務執行取締役(株式会社の会社法363条1項各号に掲げる取締役および当該株式会社の業務を執行したその他の取締役をいう。以下同じ。)もしくは執行役または支配人その他の使用人(以下「業務執行取締役等」という。)でなく、かつ、その就任の前10年間当該株式会社またはその子会社の業務執行取締役等であったことがないこと。

ロ その就任の前10年内のいずれかの時において当該株式会社またはその子会社の取締役、会計参与(会計参与が法人であるときは、その職務を行うべき社員)または監査役であったことがある者(業務執行取締役等であったことがあるものを除く。)にあっては、当該取締役、会計参与または監査役への就任の前10年間当該株式会社またはその子会社の業務執行取締役等であったことがないこと。 ハ 当該株式会社の親会社等(自然人であるものに限る。)または親会社等の取締役もしくは執行役もしくは支配人その他の使用人でないこと。 ニ 当該株式会社の親会社等の子会社等(当該株式会社およびその子会社を除く。)の業務執行取締役等でないこと。 ホ 当該株式会社の取締役もしくは執行役もしくは支配人その他の重要な使用人または親会社等(自然人であるものに限る。)の配偶者または2親等内の親族でないこと。 |

19 社外監査役

株式会社の監査役であって、次に掲げる要件のいずれにも該当するものをいう(16号)。

| イ その就任の前10年間当該株式会社またはその子会社の取締役、会計参与(会計参与が法人であるときは、その職務を行うべき社員。ロにおいて同じ。)もしくは執行役または支配人その他の使用人であったことがないこと。

ロ その就任の前十年内のいずれかの時において当該株式会社またはその子会社の監査役であったことがある者にあっては、当該監査役への就任の前10年間当該株式会社またはその子会社の取締役、会計参与もしくは執行役または支配人その他の使用人であったことがないこと。 ハ 当該株式会社の親会社等(自然人であるものに限る。)または親会社等の取締役、監査役もしくは執行役もしくは支配人その他の使用人でないこと。 ニ 当該株式会社の親会社等の子会社等(当該株式会社およびその子会社を除く。)の業務執行取締役等でないこと。 ホ 当該株式会社の取締役もしくは支配人その他の重要な使用人または親会社等(自然人であるものに限る。)の配偶者または2親等内の親族でないこと。 |

20. 譲渡制限株式

株式会社がその発行する全部または一部の株式の内容として譲渡による当該株式の取得について当該株式会社の承認を要する旨の定めを設けている場合における当該株式をいう(17号)。

21. 取得請求権付株式

株式会社がその発行する全部または一部の株式の内容として株主が当該株式会社に対して当該株式の取得を請求することができる旨の定めを設けている場合における当該株式をいう(18号)。

22. 取得条項付株式

株式会社がその発行する全部または一部の株式の内容として当該株式会社が一定の事由が生じたことを条件として当該株式を取得することができる旨の定めを設けている場合における当該株式をいう(19号)。

23. 単元株式数

株式会社がその発行する株式について、一定の数の株式をもって株主が株主総会または種類株主総会において1個の議決権を行使することができる1単元の株式とする旨の定款の定めを設けている場合における当該一定の数をいう(20号)。

24. 新株予約権

株式会社に対して行使することにより当該株式会社の株式の交付を受けることができる権利をいう(21号)。

25. 新株予約権付社債

新株予約権を付した社債をいう(22号)。

26. 社債

会社法の規定により会社が行う割当てにより発生する当該会社を債務者とする金銭債権であって、会社法676条各号に掲げる事項についての定めに従い償還されるものをいう(23号)。

27. 最終事業年度

各事業年度に係る会社法435条2項に規定する計算書類につき会社法438条2項の承認(会社法439条前段に規定する場合にあっては、会社法436条3項の承認)を受けた場合における当該各事業年度のうち最も遅いものをいう(24号)。

28. 配当財産

株式会社が剰余金の配当をする場合における配当する財産をいう(25号)。

29. 組織変更

次のイまたはロに掲げる会社がその組織を変更することにより当該イまたはロに定める会社となることをいう(26号)。

| イ 株式会社 ⇒ 合名会社、合資会社または合同会社

ロ 合名会社、合資会社または合同会社 ⇒ 株式会社 |

30. 吸収合併

会社が他の会社とする合併であって、合併により消滅する会社の権利義務の全部を合併後存続する会社に承継させるものをいう(27号)。

31. 新設合併

2以上の会社がする合併であって、合併により消滅する会社の権利義務の全部を合併により設立する会社に承継させるものをいう(28号)。

32. 吸収分割

株式会社または合同会社がその事業に関して有する権利義務の全部または一部を分割後他の会社に承継させることをいう(29号)。

33. 新設分割

1または2以上の株式会社または合同会社がその事業に関して有する権利義務の全部または一部を分割により設立する会社に承継させることをいう(30号)。

34. 株式交換

株式会社がその発行済株式(株式会社が発行している株式をいう。以下同じ。)の全部を他の株式会社または合同会社に取得させることをいう(31号)。

35. 株式移転

1または2以上の株式会社がその発行済株式の全部を新たに設立する株式会社に取得させることをいう(32号)。

36. 株式交付

株式会社が他の株式会社をその子会社(法務省令で定めるものに限る。第七百七十四条の三第二項において同じ。)とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付することをいう(32号の2)。

37. 公告方法

会社(外国会社を含む。)が公告(会社法または他の法律の規定により官報に掲載する方法によりしなければならないものとされているものを除く。)をする方法をいう(33号)。

38. 電子公告

公告方法のうち、電磁的方法(電子情報処理組織を使用する方法その他の情報通信の技術を利用する方法であって法務省令〔会施規222条〕で定めるものをいう。以下同じ。)により不特定多数の者が公告すべき内容である情報の提供を受けることができる状態に置く措置であって法務省令〔会施規223条〕で定めるものをとる方法をいう(34号)。

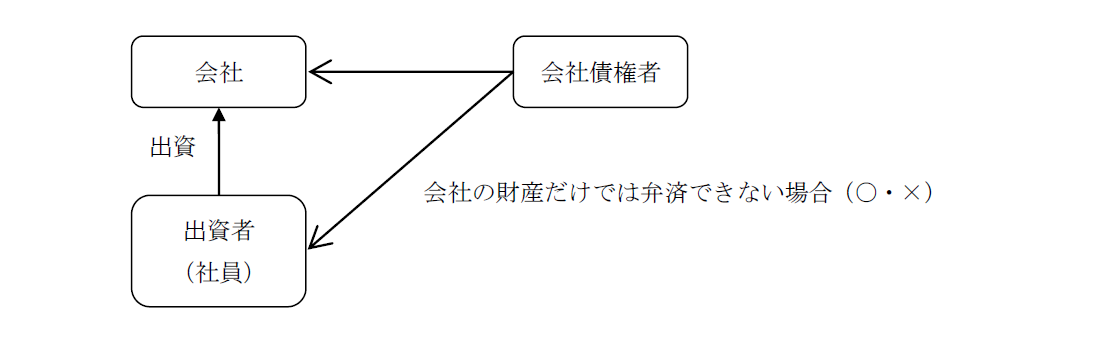

■社員の(会社債権者に対する)責任

会社法が規定する会社の類型には、株式会社、合名会社、合資会社、合同会社の4つが規定されているが、それぞれ社員の責任の態様に違いがある。会社法でいうところの社員とは、従業員のことではなく、出資者のことを指す。株式会社の場合のみ、社員のことを特に「株主」と呼ぶ。

(1) 直接責任・間接責任

社員が会社債務につき直接会社債権者に対して弁済義務を負う場合を「直接責任」という。

逆に会社に対して出資義務を負うのみで、会社債権者に対して弁済義務を負わない場合を間接責任という。

(2) 有限責任・無限責任

社員が会社債権者に対して負う責任が一定額を限度とする場合を「有限責任」、一定額を限度とせず無限に責任を負う場合を「無限責任」という。

(3) 会社の類型による差異

① 株式会社

株式会社は、株式を引き受けたその引受価額を支払う義務が会社に対してあるのみで、会社債権者に対してそれ以上に何らの弁済責任を負わない「間接・有限責任」社員(株主)のみからなる会社である(会社法104条)。

② 持分会社

(a) 合名会社

合名会社は、会社財産をもって会社の債務を弁済できない場合に、直接会社債権者に対し自己の個人財産・全財産をあげて責任を負う「直接・無限責任」社員ばかりで構成される会社である(会社法580条1項、576条2項)。

(b) 合資会社

合資会社は、「直接・無限責任」社員と、定款に記載された一定の出資額を限度として責任を負う「直接・有限責任」社員の2種類の類型の社員から構成される会社である(会社法580条、576条3項)。

(c) 合同会社

合同会社は、株式会社の株主と同様に「間接・有限責任」社員のみで構成される会社である(会社法580条2項、576条4項)。

|

|

株式会社 |

持分会社 |

|||

|

合名会社 |

合資会社 |

合同会社 |

|||

|

無限責任社員 |

有限責任社員 |

||||

|

直接・間接責任の区別 |

間接 |

直接 |

直接 |

直接 |

間接 |

|

有限・無限責任の区別 |

有限 |

無限 |

無限 |

有限 |

有限 |