- ライフプランニングと資金計画

- 7.ライフプラン策定上の資金計画

- ライフプラン策定上の資金計画

- Sec.1

1ライフプラン策定上の資金計画

■住宅取得プランニング

住宅取得資金の融資制度として、住宅ローンがある。様々なタイプの住宅ローンがあるが、住宅ローンを選択するうえで重要となるのは、借入金利、返済方法などである。

(1) 住宅ローンの金利

住宅ローンの金利の種類には、固定金利型、変動金利型、固定金利選択型の3つがある。

① 固定金利型(全期間固定金利型)

固定金利型の住宅ローンは、返済当初から返済終了まで借入金利が変動しないローンである。「フラット35」が代表的である。

② 変動金利型

変動金利型の住宅ローンは、市場金利の変動に応じて、一定期間ごとに借入金利が見直されるローンである。民間の金融機関が取り扱う変動金利型の住宅ローンでは、一般に、借入金利は半年ごとに、返済額は5年ごとに見直される。

③ 固定金利選択型

固定金利選択型の住宅ローンは、返済当初の一定期間を固定金利とするローンで、一般に、選択する固定金利の期間が短いほど、返済当初に適用される金利水準が低い。なお、固定金利の期間が終了した後は、自動的に変動金利に切り替わるものと、再び固定金利にするか変動金利にするかを選択することができるものがある。

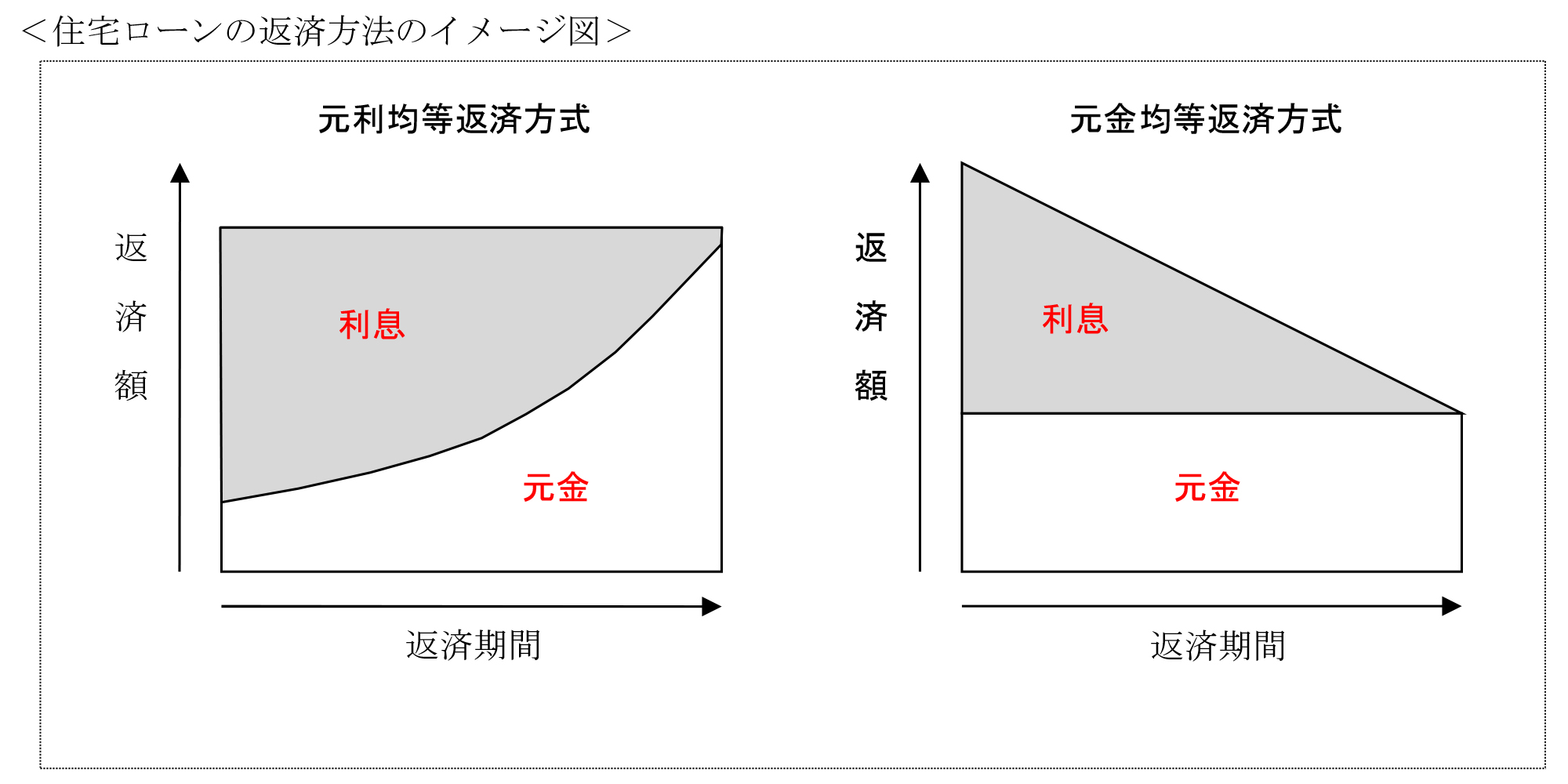

(2) 住宅ローンの返済方法

住宅ローンの返済方法には、元利均等返済方式と元金均等返済方式がある。元利均等返済方式と元金均等返済方式の利息を含めた総返済金額を比較すると、返済期間や金利などの他の条件が同一である場合、通常、その額は、元利均等返済方式のほうが多い〔=元金均等返済方式のほうが少ない〕。

① 元利均等返済方式

元利均等返済方式は、毎月の返済額が一定で、返済期間の経過とともに毎月の元金の返済額が増加する返済方法である。

② 元金均等返済方式

元金均等返済方式は、毎月の元金の返済額が一定で、返済期間の経過とともに毎月の返済額が減少する返済方法である。

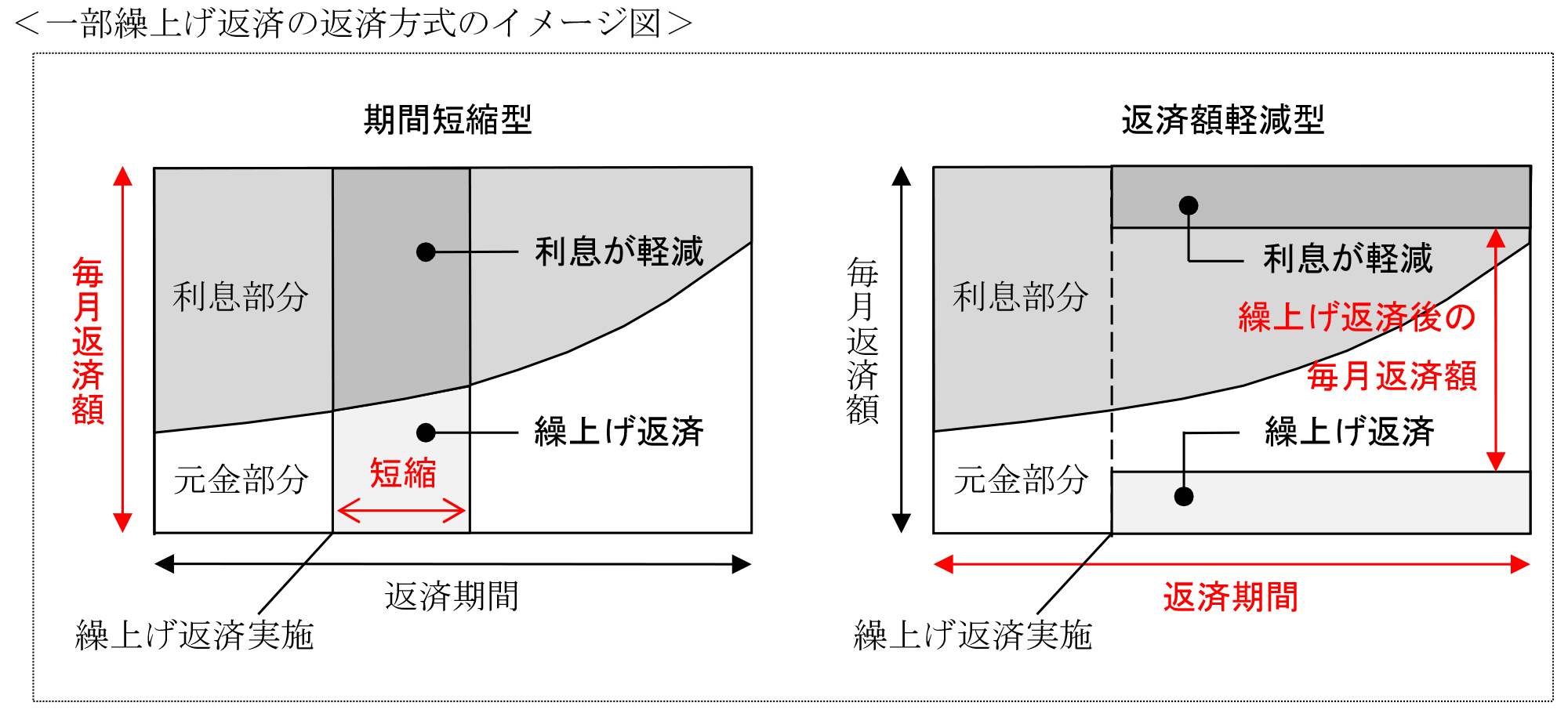

(3) 住宅ローンの一部繰上げ返済[実技]

① 一部繰上げ返済

住宅ローンの一部繰上げ返済は、毎月の返済額とは別に、現在返済しているローンの元金部分を返済するものである。そのため、その部分に対応する利息が軽減される効果があり、繰上げ返済を早期に行うほど、利息軽減効果は高くなる。

なお、最低返済額や繰上げ手数料は、金融機関によって異なる。

Point 住宅ローン(全期間固定金利型)の一部繰上げ返済は、一般に、その実行時期が早いほど、元利金総返済額を減少させる効果が大きい。

② 一部繰上げ返済の返済方式

住宅ローンの一部繰上げ返済には、期間短縮型と返済額軽減型がある。一般に、返済額軽減型よりも返済期間短縮型のほうが利息の軽減効果が大きい。

(a) 期間短縮型

期間短縮型は、毎月の返済額を変更せずに残りの返済期間を短くする。

Point 期間短縮型を選択すると、返済期間は短くなるが、毎月の返済額は増額とならない。

(b) 返済額軽減型

返済額軽減型は、返済期間を変更せずに毎月の返済額を減額する。

(4) フラット35

① フラット35

フラット35は、住宅金融支援機構と民間金融機関が提携した長期固定金利住宅ローンである。フラット35には、買取型と保証型があり、買取型が主流である。

② フラット35(買取型)の利用条件

(a) 申込時の年齢

申込本人は申込時の年齢が70歳未満である必要がある。ただし、所定の要件を満たせば、申込本人の子や孫等を後継者として親子リレー返済が可能であり、親子リレー返済を利用すれば、70歳以上の者も申し込むことができる。

(b) 総返済負担率

申込む際の条件として、年収に占めるすべての借入(フラット35を含む)の年間合計返済額の割合は、次の基準を満たしていなければならない。

|

年収 |

400万円未満 |

400万円以上 |

|

基準 |

30%以下 |

35%以下 |

(c) 融資対象となる住宅

融資対象となる住宅は、申込本人またはその親族が住むための新築住宅または中古住宅で、住宅金融支援機構が定める技術基準に適合するものである。

Point1 新築住宅だけでなく、中古住宅も融資対象となる。

Point2 建設・購入する新築住宅、購入する中古住宅については、住宅金融支援機構が定める技術基準に適合していることを示す適合証明書を取得する必要がある。

Point3 住宅の建設費または購入価額に制限はない。

(d) 融資金額

融資金額は、100万円以上8,000万円以下で、建設費または購入価額(非住宅部分に関するものを除く)以内とされている。

(e) 借入期間

借入期間は、15年以上(申込本人が60歳以上の場合は10年以上)で、最長で35年である。なお、完済時の年齢は80歳以下でなければならない。

(f) 借入金利

借入金利は全期間固定金利であり、その利率は一律ではなく、取扱金融機関がそれぞれ独自に決定し、借入申込時点の金利ではなく、融資実行時点の金利が適用される。

なお、融資率(フラット35の借入額÷住宅の建設費または購入価額)が9割を超える場合は、融資率が9割以下の場合と比較して、通常、借入額全体の金利が高く設定されている。

Point 借入金利は、取扱金融機関が独自に定めているため、利用する金融機関によって異なる場合がある。

(g) 一部繰上げ返済

一部繰上げ返済を行う場合、返済金額は100万円以上から(インターネットサービス「住・My Note」利用の場合は10万円以上から)可能で、その際の繰上返済手数料は不要〔=無料〕である。

■教育資金プランニング

教育資金の融資制度としては、教育ローンや奨学金がある。その代表的なものに、日本政策金融公庫の教育一般貸付(国の教育ローン)や日本学生支援機構の奨学金制度がある。

日本政策金融公庫の教育一般貸付(国の教育ローン)は、日本政策金融公庫を通じて国が教育資金の融資を行うものである。日本学生支援機構の奨学金制度と重複して利用することができる。

① 利用条件

融資の対象となる学校は、高等学校、大学、大学院等の中学校卒業以上の者を対象とする教育施設である。

資金使途は、学校納付金(入学金、授業料、施設設備費等)に限られず、受験費用(受験料、受験時の交通費・宿泊費等)や在学のため必要となる住居費用(アパート・マンションの敷金・家賃など)なども認められている。

借入れにあたり、世帯年収の上限が設定されている。

② 融資限度額・金利・返済期間

|

融資限度額 |

進学・在学する学生・生徒〔=子〕1人につき350万円 (所定の海外留学資金として利用する場合などは450万円) |

|

金利 |

固定金利 |

|

返済期間 |

最長15年以内(母子家庭・父子家庭等の場合は18年以内) |

(2) 日本学生支援機構の奨学金制度

独立行政法人日本学生支援機構が取り扱う奨学金には、貸与型の奨学金と給付型の奨学金がある。

① 日本学生支援機構の奨学金(貸与型)

日本学生支援機構の奨学金(貸与型)には、利息の有無により、第一種奨学金と第二種奨学金がある。いずれも返済義務がある。

|

第一種奨学金 |

無利息 |

|

第二種奨学金 |

利息付(在学中は無利息) |

Point1 第二種奨学金は利息付だが、在学中は無利息となっている。つまり、貸与終了後から利息が発生する。

Point2 第二種奨学金は、無利息の第一種奨学金に比べ、本人の学力や家計の収入等に係る基準がゆるやかに設定されている。

② 日本学生支援機構の奨学金(給付型)

日本学生支援機構の奨学金(給付型)には、返済義務がない。

■老後資金プランニング

老後資金を準備する制度として、財形年金貯蓄制度がある。

(1) 財形年金貯蓄制度[実技]

財形年金貯蓄は、60歳以後に年金として受け取るための資金づくりを目的とした積立貯蓄であり、事業主が勤労者に代わって賃金から天引き預金する方法により貯蓄を行う。

財形年金貯蓄制度を利用できるのは、契約時に55歳未満の勤労者である。金融機関を通じて1人1契約まで契約することが可能であり、積立期間は5年以上必要である。その利子等について税制上の優遇措置があり、貯蓄型の財形年金貯蓄(銀行、証券会社などの財形年金貯蓄)は、財形住宅貯蓄と合わせて元本550万円までの利子等が非課税となる。なお、保険型の場合は払込保険料の累計額が385万円までが非課税となる。

|

加入資格 |

契約締結時に55歳未満 |

|

積立期間 |

5年以上 |

|

積立方法 |

給与天引き |

|

契約数 |

1人1契約 |