- ライフプランニングと資金計画

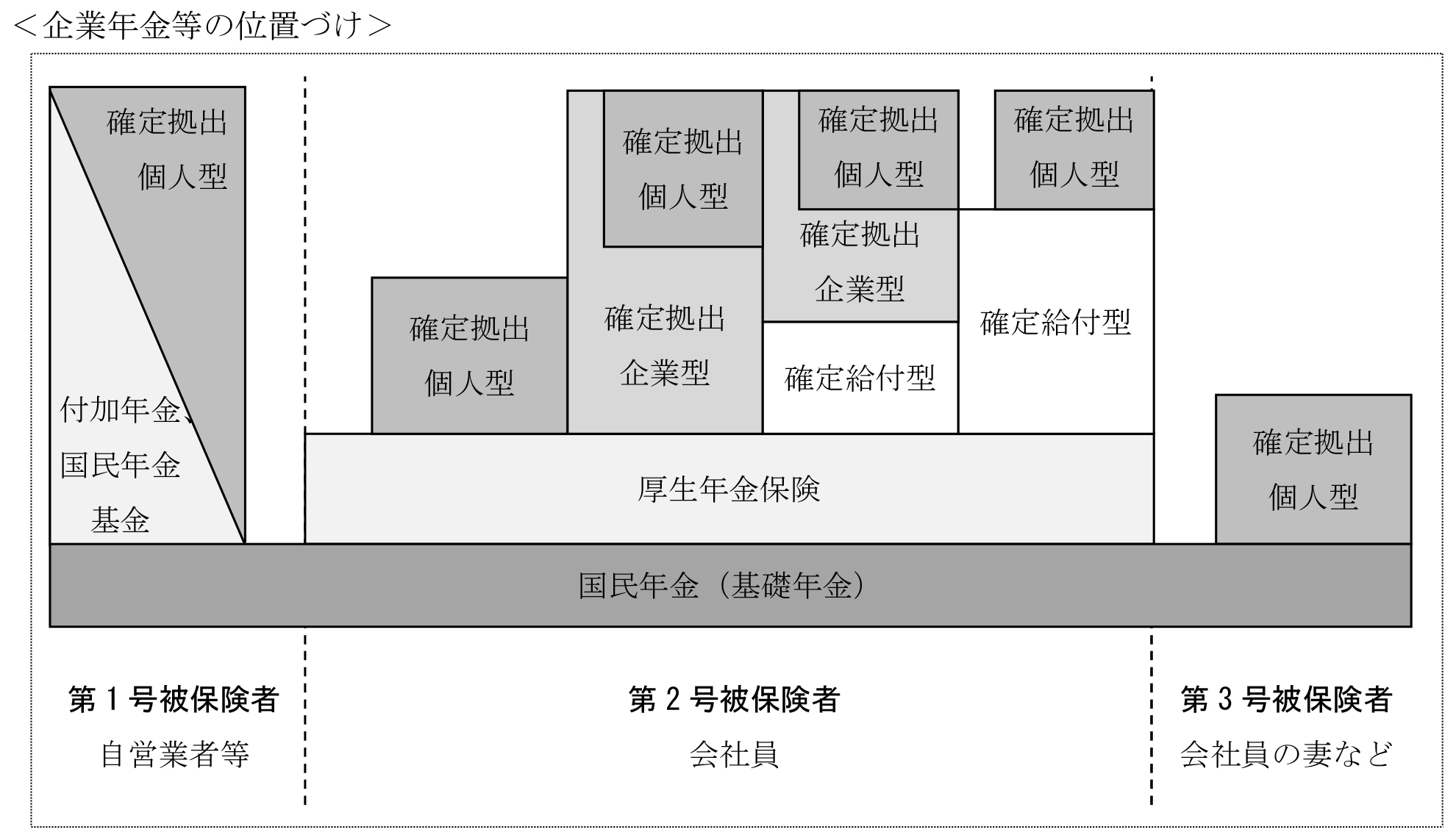

- 6.企業年金等

- 企業年金等

- Sec.1

1企業年金等

■企業年金等

(1) 企業年金等

① 企業年金

企業年金は、企業が任意に実施するもので、企業の福利厚生として、従業員が老後に公的年金に上乗せして年金を受け取れるよう、従業員のために事業主が掛金を拠出する年金制度である。主なものに、確定拠出年金の企業型年金がある。また、中小企業の事業主が従業員の退職金を準備するための、中小企業退職金共済制度もある。

② 自営業者等のための年金制度

自営業者等のための年金制度は、自営業者・学生などが老後に公的年金に上乗せして年金を受け取るために個人自らが保険料・掛金を拠出する任意加入の年金制度である。主なものに、国民年金の付加年金、国民年金基金、小規模企業共済、確定拠出年金の個人型年金(iDeCo)がある。なお、確定拠出年金の個人型年金は、自営業者等だけでなく、会社員・公務員等や主婦であっても加入することができる。

(2) 企業年金等の種類

企業年金等の種類は、大きく確定給付型と確定拠出型にわけることができる。

|

確定給付型 |

確定給付型は、将来受け取ることができる年金額があらかじめ確定している年金である。 |

|

確定拠出型 |

確定拠出型は、掛金の運用実績により将来受け取ることができる年金額が増減する年金である。代表的なものは、確定拠出年金である。 |

■確定拠出年金

確定拠出年金には、掛金を事業主が拠出する企業型年金と、加入者自身が拠出する個人型年金がある。確定拠出年金は、加入者自身が自己責任で掛金の運用指図を行い、その運用実績により将来受け取ることができる年金額が変動するのが特徴である。したがって、年金の受取総額が拠出した掛金の合計額を下回る可能性がある点に留意する必要がある。

(1) 確定拠出年金の企業型年金

① 企業型年金の加入資格者

確定拠出年金の企業型年金の加入者となることができるのは、企業型年金の実施事業所で使用される厚生年金保険の被保険者である。

② 企業型年金の掛金

確定拠出年金の企業型年金の掛金は事業主が全額拠出するのが原則である。ただし、加入者が希望すれば、一定の要件のもとで、事業主掛金に追加して加入者が自ら掛金〔=企業型年金加入者掛金〕を拠出することが認められている。これを、マッチング拠出という。なお、掛金には拠出限度額がある。

(2) 確定拠出年金の個人型年金(iDeCo)[実技]

① 個人型年金の加入資格者

確定拠出年金の個人型年金の加入者となることができるのは、次に該当する者である。

|

(a) 国民年金の第1号被保険者 (b) 60歳未満の国民年金の第2号被保険者(企業型年金加入者は、企業型年金規約において個人型年金への加入が認められている者に限る。) (c) 国民年金の第3号被保険者 |

Point1 60歳未満の国民年金の第2号被保険者は、確定給付企業年金を実施している企業に勤めていても、確定拠出年金の個人型年金の加入者となることができる。

Point2 国民年金の第3号被保険者は、確定拠出年金の個人型年金の加入者となることができる。

② 個人型年金の掛金

確定拠出年金の個人型年金の掛金は加入者自らが全額拠出するのが原則である。なお、掛金には拠出限度額がある。

Point1 確定拠出年金の個人型年金の加入者が国民年金の第1号被保険者である場合、原則として、掛金の拠出限度額は月額68,000円〔=年額816,000円〕である。

Point2 確定拠出年金の個人型年金では、加入時に決めた掛金の拠出額を途中で減額・増額することや掛金の拠出を途中で停止・再開することができる。

③ 国民年金の付加年金、国民年金基金との併用

確定拠出年金の個人型年金は、国民年金の付加年金または国民年金基金と併用することができる。

Point 確定拠出年金の加入者は、国民年金の付加保険料の納付や国民年金基金への加入ができる。

④ 個人型年金のメリット、留意点

確定拠出年金の個人型年金のメリットとして、税制の優遇措置が挙げられ、加入者が拠出する掛金は、その全額が小規模企業共済等掛金控除として所得控除の対象となる〔→Chapter2〕。

確定拠出年金の個人型年金の留意点として、国民年金基金連合会に対して、加入時に2,777円、掛金拠出時に収納1回当たり103円の手数料のほか、証券会社等の運営管理機関等が定める手数料を負担する必要があることや、年金資産の運用リスクは加入者が負うことなどが挙げられる。

(3) 確定拠出年金の給付

確定拠出年金の給付は、企業型年金も個人型年金も同じである。

確定拠出年金制度の給付には、老齢給付金、障害給付金、死亡一時金がある。また年金資産は、原則として60歳になるまで引き出すことができないが、所定の要件を満たした場合には、脱退一時金が支給される。

確定拠出年金の老齢給付金は、受給権が発生する年齢〔=原則として60歳〕に到達すると、年金として受け取ることができるほか、一時金として受け取ることができる。なお、老齢給付金を60歳から受給するためには、60歳到達時点で、通算加入者等期間が10年以上なければならない。

■中小企業退職金共済制度[実技]

中小企業退職金共済制度〔=中退共〕は、中小企業の事業主が退職金を社外に積み立てる退職金準備の共済制度である。

(1) 中退共の掛金

毎月の掛金は、被共済者〔=従業員〕1人につき月額5,000円から30,000円までの16種類の中から任意に選択することができ、その全額を損金の額に算入することができる。また、新しく中退共に加入する事業主に対して、掛金月額の2分の1(従業員ごとに上限5,000円)を加入後4か月目から1年間、国が助成する制度がある。

(2) 退職金の支給

被共済者〔=従業員〕が中途(生存)退職したときは、退職金が従業員本人に直接支給され、一時金で受け取った場合、退職所得として所得税および住民税の課税の対象となる。