- ライフプランニングと資金計画

- 5.公的年金

- 公的年金

- Sec.1

1公的年金

■公的年金(国民年金と厚生年金保険)ー1

(1) 公的年金の種類と給付

① 公的年金の種類

公的年金には、国民年金と厚生年金保険の2つがある。

公的年金の被保険者は、すべて国民年金の被保険者となり、国民年金からの給付〔=基礎年金〕を受けることができる。

また、公的年金の被保険者のうち会社員、公務員などの厚生年金保険適用事業所で使用される者は厚生年金保険の被保険者にもなり、国民年金からの給付に加えて、厚生年金保険からの給付も受けることができる。

② 公的年金の給付

公的年金の給付には、老齢給付、障害給付、遺族給付がある。

|

|

老齢給付 |

障害給付 |

遺族給付 |

|

国民年金 |

老齢基礎年金 付加年金 |

障害基礎年金 |

遺族基礎年金 寡婦年金 死亡一時金 |

|

厚生年金保険 |

老齢厚生年金 特別支給の老齢厚生年金 |

障害厚生年金 障害手当金 |

遺族厚生年金 |

(2) 国民年金

国民年金は基礎年金に位置付けられており、日本に住んでいる20歳以上60歳未満のすべての者に加入が義務付けられている。

① 国民年金の被保険者

国民年金の被保険者は、国民年金への加入が義務付けられる強制被保険者と、本人の希望により国民年金に加入している任意加入被保険者とがある。

(a) 強制被保険者

国民年金の被保険者は、原則として、次の3つに区分される。

|

第1号被保険者 |

日本国内に住所を有する20歳以上60歳未満の者であって、国民年金の第2号被保険者および第3号被保険者のいずれにも該当しないもの |

自営業者、学生など |

|

第2号被保険者 |

厚生年金保険の被保険者 |

会社員、公務員など |

|

第3号被保険者 |

第2号被保険者の被扶養配偶者〔=主として第2号被保険者の収入により生計を維持する配偶者〕のうち20歳以上60歳未満の者 |

会社員等の夫・妻で家事を専業とする者など |

Point 第1号被保険者の収入により生計を維持する配偶者は、第3号被保険者になることができない。

(b) 種別変更の届出[実技]

就職、退職、転職、結婚等により国民年金の被保険者の種別が変わった場合は、種別変更の届出を行う必要がある。

Point たとえば、20歳以上60歳未満の者が、会社を退職して個人事業主になった場合、国民年金の第2号被保険者から第1号被保険者に種別が変更になる。また、その者に20歳以上60歳未満の被扶養配偶者がいた場合は、その配偶者も第3号被保険者から第1号被保険者に種別が変更になる。この場合は、本人とその配偶者について、第1号被保険者へ種別変更の届出を行う必要がある。

(c) 任意加入被保険者

強制被保険者に該当しない者であっても、本人が希望すれば国民年金の任意加入被保険者になることができる。任意加入被保険者となることができる者のうち主なものは、次のとおりである。

|

イ) 日本国内に住所を有する60歳以上65歳未満の者 ロ) 日本国籍を有する者で、日本国内に住所を有しない20歳以上65歳未満のもの |

Point たとえば、国民年金の未加入期間がある者が、60歳から65歳になるまでの間、その未加入期間に相当する月数について、国民年金に任意加入して保険料を納付すれば、老齢基礎年金の年金額を増額することができる。

【用語解説】国民年金の未加入期間

|

現在、国民年金は日本に住んでいる20歳以上60歳未満のすべての者に加入が義務付けられているが、かつて、主婦や学生などは国民年金への加入が任意だった時期があり、その時期に任意加入していない期間があると、国民年金の未加入期間となる。 |

② 国民年金保険料の納付

(a) 保険料の納付義務

国民年金の第1号被保険者(および任意加入被保険者)は、原則として、国民年金の毎月の保険料を、翌月末日までに納付しなければならない。

老齢基礎年金の年金額は、原則として20歳になってから60歳に達するまでの40年間〔=480月〕がすべて保険料納付済期間である場合に満額となる。このため、保険料未納期間があると、その期間は老齢基礎年金の受給資格期間〔老齢基礎年金を受給するために必要な年金の加入期間〕に算入されず、老齢基礎年金の年金額に反映されない〔=未納月数分が減額となる〕。

なお、未納保険料は、納期限経過後2年以内に限り遡って納付することができ、納付すれば保険料納付済期間となる。

Point 国民年金の第2号被保険者や第3号被保険者から第1号被保険者に種別変更した場合は、いずれも国民年金の保険料の納付義務が発生する。たとえば、会社員の夫が60歳で定年退職した〔=厚生年金保険の被保険者ではなくなった〕とき、専業主婦である妻が60歳未満であれば、妻は60歳になるまでの間、第1号被保険者として国民年金の保険料を納付する必要がある。

【参考】国民年金の第2号被保険者、第3号被保険者の保険料

|

国民年金の第2号被保険者、第3号被保険者については、国民年金の保険料相当額が厚生年金保険から基礎年金拠出金としてまとめて拠出されるので、個別に保険料を納付する必要はない。 |

【参考】国民年金の財源

|

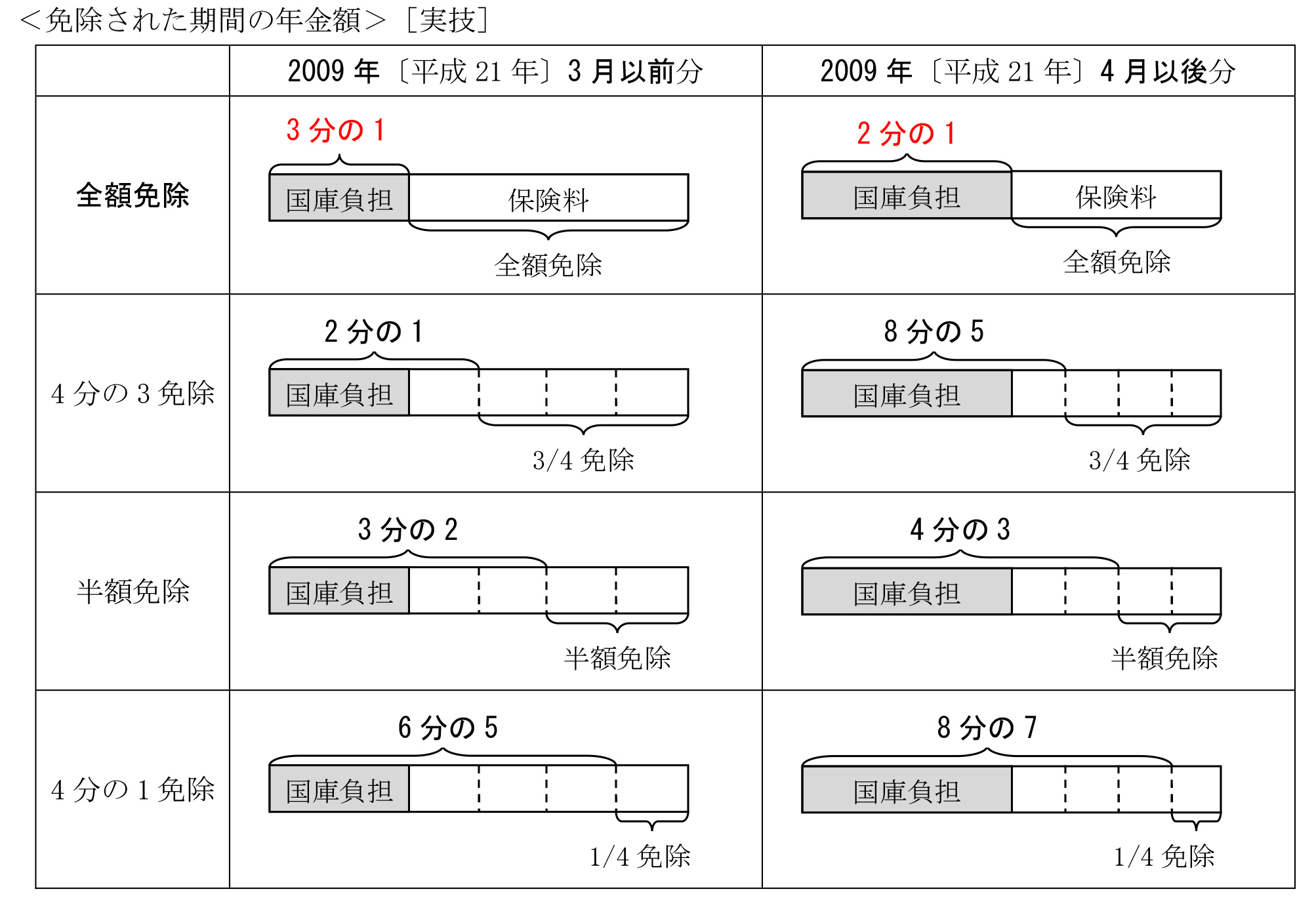

国民年金を支給するための財源は、国民年金の保険料(2分の1)と国庫負担(2分の1)である。なお、国庫負担の割合が2分の1とされたのは2009年〔平成21年〕4月以後であり、同年3月以前は3分の1であった。 |

(b) 保険料の納付方法、前納[実技]

国民年金保険料の納付方法には、納付書による現金納付のほか、口座振替やクレジットカードによる納付がある。

また、将来の一定期間〔2年・1年・6か月〕の保険料を前納することもできる。国民年金保険料を前納する場合、前納期間や納付方法に応じて保険料の割引がある。

(c) 保険料の免除、納付猶予

国民年金保険料の免除には、申請免除制度などがあり、納付猶予には、学生納付特例制度などがある。

イ) 申請免除制度

申請免除制度は、国民年金の第1号被保険者について、本人・世帯主・配偶者の前年所得が一定額以下の場合、被保険者からの申請に基づき、国民年金保険料の納付が免除される。免除される額は、全額免除、4分の3免除、半額免除、4分の1免除の4種類がある。なお、本制度の適用を受けた期間は、老齢基礎年金の受給資格期間に算入され、老齢基礎年金の年金額には国庫負担分および一部自己負担分が反映される。また、その期間に係る保険料を追納することで、老齢基礎年金の年金額を増額させることができる。

Point 全額免除を受けた場合も、国庫負担分が、老齢基礎年金の年金額に反映される。

Point 2009年〔平成21年〕4月以後の国民年金の保険料全額免除期間(学生納付特例制度等の適用を受けた期間を除く)は、その2分の1に相当する月数が老齢基礎年金の年金額に反映される。

ロ) 学生納付特例制度

学生納付特例制度は、国民年金の第1号被保険者で大学等の所定の学校に在籍する学生について、学生本人の前年所得が一定額以下の場合、被保険者等からの申請に基づき、国民年金保険料の納付を猶予する制度である。なお、本制度の適用を受けた期間は、老齢基礎年金の受給資格期間に算入されるが、老齢基礎年金の年金額には反映されない。ただし、その期間に係る保険料を追納することで、老齢基礎年金の年金額を増額させることができる。

(d) 保険料の追納

国民年金保険料の申請免除制度や学生納付特例制度などの適用を受けた期間の保険料は、厚生労働大臣の承認を受けることにより、承認の日の属する月前10年以内であれば、追納することができる。ただし、当該免除や納付猶予の適用を受けた期間の翌年度から起算して、3年度目以降に保険料を追納する場合は、当時の保険料額に経過期間に応じた加算額が上乗せされる。

■公的年金(国民年金と厚生年金保険)ー2

(3) 厚生年金保険

① 厚生年金保険の被保険者

会社員、公務員などの厚生年金保険適用事業所で使用される70歳未満の者は、国民年金に加えて、厚生年金保険の被保険者にもなる。

② 厚生年金保険の保険料

厚生年金保険の保険料は、被保険者の年間の総報酬を基準にして決まり、被保険者と事業主とで折半して2分の1ずつ負担する。

なお、産前産後休業期間中の厚生年金保険の保険料は、事業主が申出を行うことにより、被保険者負担分および事業主負担分の両方が免除される。

■公的年金の老齢給付ー1

公的年金の老齢給付は、公的年金の被保険者であった期間がある者が、原則として65歳になったときから、その者に支給される。老齢給付としては、国民年金から支給される老齢基礎年金、厚生年金保険から支給される老齢厚生年金がある。

(1) 老齢基礎年金

老齢基礎年金は、老齢基礎年金の受給資格期間を満たす場合に、原則として65歳から支給される。

① 老齢基礎年金の受給資格期間

老齢基礎年金の受給資格期間を満たすためには、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が10年以上必要である。

|

保険料納付済期間+保険料免除期間+合算対象期間≧10年 |

(a) 保険料納付済期間

保険料納付済期間とは、たとえば、次のような期間である。

|

イ) 第1号被保険者として保険料を納付した期間 ロ) 第2号被保険者のうち20歳以上60歳未満の期間 ハ) 第3号被保険者であった期間 |

なお、第2号被保険者中、20歳未満の期間および60歳以上の期間は、保険料納付済期間に含まない。

(b) 保険料免除期間

保険料免除期間とは、国民年金の第1号被保険者であった期間のうち、たとえば、次のような期間である。

|

イ) 申請免除制度〔=全額免除、4分の3免除、半額免除、4分の1免除〕の適用を受けていた期間 ロ) 学生納付特例制度の適用を受けていた期間である。 |

(c) 合算対象期間

合算対象期間とは、国民年金の未加入期間〔=国民年金に任意加入できる人が任意加入しなかった期間〕などである。老齢基礎年金の受給資格期間の計算の際には期間に算入するが、年金額には反映されない。

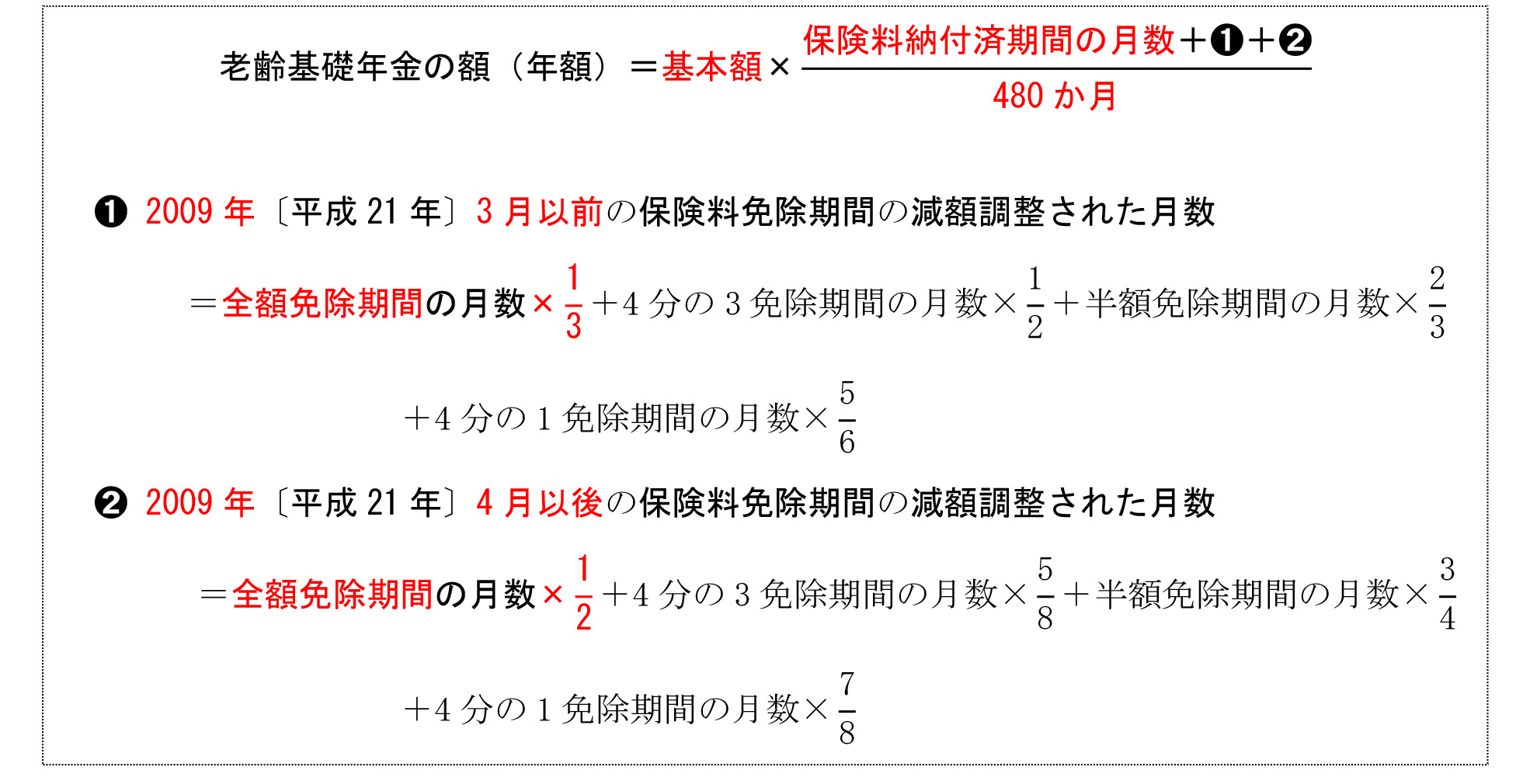

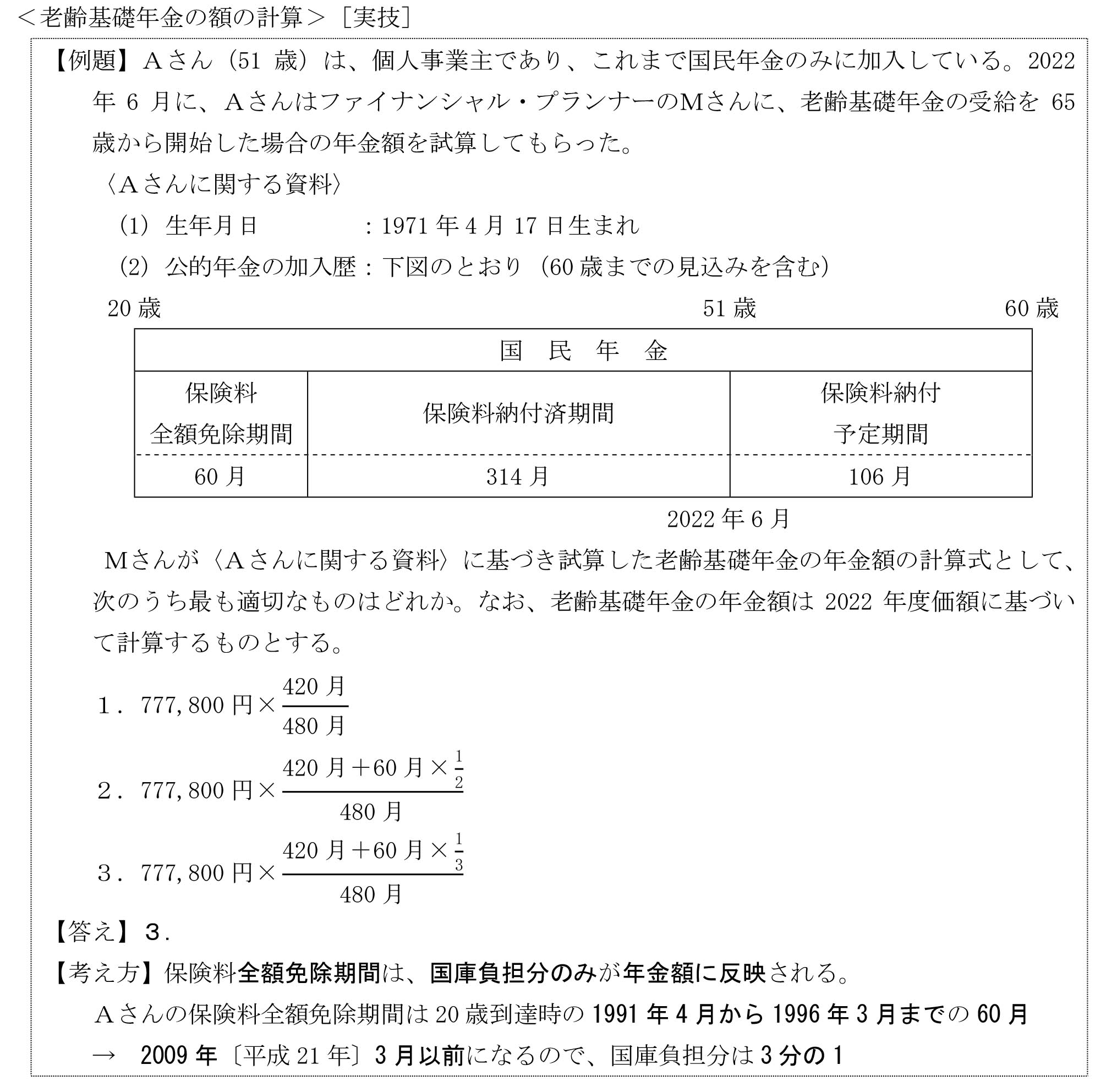

② 老齢基礎年金の年金額[実技]

老齢基礎年金の年金額は、原則として20歳になってから60歳に達するまでの40年間〔=480月〕がすべて保険料納付済期間である場合に満額となる。

(a) 老齢基礎年金の額

老齢基礎年金の額は、次の計算式で求めることができる。なお、「基本額」とは、老齢基礎年金の満額である。

Point 国民年金の未加入期間、保険料未納期間、学生納付特例期間などは、保険料納付済期間に含まれない。

(b) 基本額

基本額〔=老齢基礎年金の満額〕(2022年度〔令和4年度〕分)は777,800円である。この基本額は、障害基礎年金の額や遺族基礎年金の額を計算する際にも用いられる。

(c) 振替加算

65歳になって老齢基礎年金の受給権を取得した者が、その配偶者が受給している老齢厚生年金の配偶者の加給年金〔→後述〕の対象者であった場合は、その者に支給される老齢基礎年金の額に振替加算額が加算される。

なお、振替加算額は、それが加算される老齢基礎年金を受給する者の生年月日に応じて減額され、昭和41年〔1966〕年4月2日以降生まれの者はゼロとなる〔=加算されない〕。

【参考】振替加算の目的

|

65歳になって老齢基礎年金の受給権を取得した者が、その配偶者が受給している老齢厚生年金の配偶者の加給年金の対象者であった場合、自身は老齢基礎年金を受給できるようになるが、その配偶者は加給年金を受給できなくなる。しかし、一般に、自身が受給する老齢基礎年金の額のほうが、それまで配偶者が受給していた配偶者の加給年金額よりも少なくなるため、その差を調整するために、自身が受給する老齢基礎年金の額に振替加算額が加算される。 |