- ライフプランニングと資金計画

- 4.社会保険

- 社会保険

- Sec.1

1社会保険

■公的医療保険ー1

公的医療保険には、健康保険などの被用者保険、地域保険としての国民健康保険、原則として75歳以上の者を対象とする後期高齢者医療制度がある。公的医療保険により、一部負担金〔=年齢や所得などに応じて医療費の3割~1割〕を支払うだけで治療等を受けることができる。

(1) 健康保険

健康保険は、会社員などの一般の被用者を対象とする公的医療保険である。保険者に応じて、全国健康保険協会管掌健康保険(協会けんぽ)〔主に中小企業が対象〕と、組合管掌健康保険〔主に大企業が対象〕がある。

① 健康保険の保険者

健康保険の保険者は、全国健康保険協会と、企業や業種ごとに組織される健康保険組合である。

全国健康保険協会は、健康保険組合の組合員でない被保険者の保険を管掌し、健康保険組合は、その組合員である被保険者の保険を管掌する。

|

名称 |

保険者 |

被保険者 |

|

全国健康保険協会管掌健康保険 |

全国健康保険協会 |

健康保険組合の組合員でない者 |

|

組合管掌健康保険 |

健康保険組合 |

健康保険組合の組合員 |

② 健康保険の被保険者

(a) 原則

健康保険の被保険者は、健康保険の適用事業所に使用される者で、原則として75歳未満の者である。

(b) 任意継続被保険者

退職により適用事業所に使用されなくなったため被保険者の資格を喪失した者であっても、喪失の日の前日まで継続して2か月以上の被保険者期間を有する者は、原則として、資格喪失の日〔=退職した日の翌日〕から20日以内に保険者に申出をすることで、継続して当該保険者の被保険者となることができる。このような被保険者を任意継続被保険者という。

なお、健康保険に任意継続被保険者として加入することができる期間は、任意継続被保険者となった日から最長で2年間である。

③ 健康保険の保険料

健康保険の保険料は、被保険者の年間の総報酬を基準にして決まり、被保険者と事業主とで折半して2分の1ずつ負担する。ただし、任意継続被保険者の保険料は、退職時の標準報酬月額を基準にして決まり、本人が全額負担することになる。

なお、産前産後休業期間中の健康保険の保険料は、事業主が申出を行うことにより、被保険者負担分および事業主負担分の両方が免除される。

■公的医療保険ー2

④ 健康保険の保険給付

健康保険の保険給付としては、療養の給付、高額療養費、傷病手当金、出産育児一時金などがある。

(a) 療養の給付

療養の給付は、医療機関等で、一部負担金を支払うことで治療や薬剤の支給などを受けられるものである。一部負担金の割合〔=医療費の自己負担割合〕は、年齢等により、次のように区分される。

|

年齢区分 |

一部負担金の割合 |

|

|

小学校就学前児童 |

2割 |

|

|

小学校就学以後70歳未満 |

3割 |

|

|

70歳以上75歳未満 |

2割 (*) |

|

|

|

現役並み所得者 |

3割 |

* 2014年〔平成26年〕3月以前に70歳になっていた者は1割。

(b) 高額療養費[実技]

健康保険の被保険者が同一月内に同一の医療機関等で支払った医療費の一部負担金等の額が、その者に係る自己負担限度額を超えた場合、その超えた部分の額は、所定の手続により、高額療養費として支給される。

この一部負担金等の合計には、差額ベッド代、入院時の食事代、先進医療に係る費用等は含まれず、70歳未満の者の場合、原則として、医療機関ごとに、入院・外来、医科・歯科別に一部負担金等が21,000円以上のものが計算対象となる。

医療費の自己負担限度額は、被保険者の年齢および所得区分に応じて、その額が異なる。70歳未満の者については、1か月あたりの自己負担限度額は、次のとおりである。

|

標準報酬月額 |

70歳未満の者の自己負担限度額 |

|

83万円以上 |

252,600円+(総医療費-842,000円)×1% |

|

53万円~79万円 |

167,400円+(総医療費-558,000円)×1% |

|

28万円~50万円 |

80,100円+(総医療費-267,000円)×1% |

|

26万円以下 |

57,600円 |

|

市区町村民税非課税者 |

35,400円 |

なお、総医療費とは保険診療に係る医療費の総額〔=10割〕のことである。したがって、一部負担金の割合が3割である場合、高額療養費として払戻しを受けることができる金額は、次の式で求めることができる。

|

高額療養費の支給額=(総医療費×30%)-自己負担限度額 医療費の一部負担金の額 |

<高額療養費の支給額の計算>[実技] ※ 自己負担限度額の計算方法は上記表を参照

|

【例題】Aさん(33歳・会社員)の2022年5月の保険診療に係る総医療費が90万円であった場合、高額療養費制度により払戻しを受けることができる金額は( )円である。なお、Aさんは全国健康保険協会管掌健康保険の被保険者で、標準報酬月額は36万円である。 【答え】183,570円 【考え方】高額療養費の支給額=(総医療費×30%)-自己負担限度額 ➊ 医療費の一部負担金の額の計算 Aさん(33歳)の一部負担金の割合は3割 医療費の一部負担金の額=900,000円×30%=270,000円 ➋ 自己負担限度額の計算 上記表より、Aさんの総報酬月額は「28万円~50万円」の区分に該当する 自己負担限度額=80,100円+(総医療費-267,000円)×1% =80,100円+(900,000円-267,000円)×1% =86,430円 ➌ 高額療養費の支給額の計算 高額療養費の支給額=➊の金額-➋の金額=270,000円-86,430円=183,570円 |

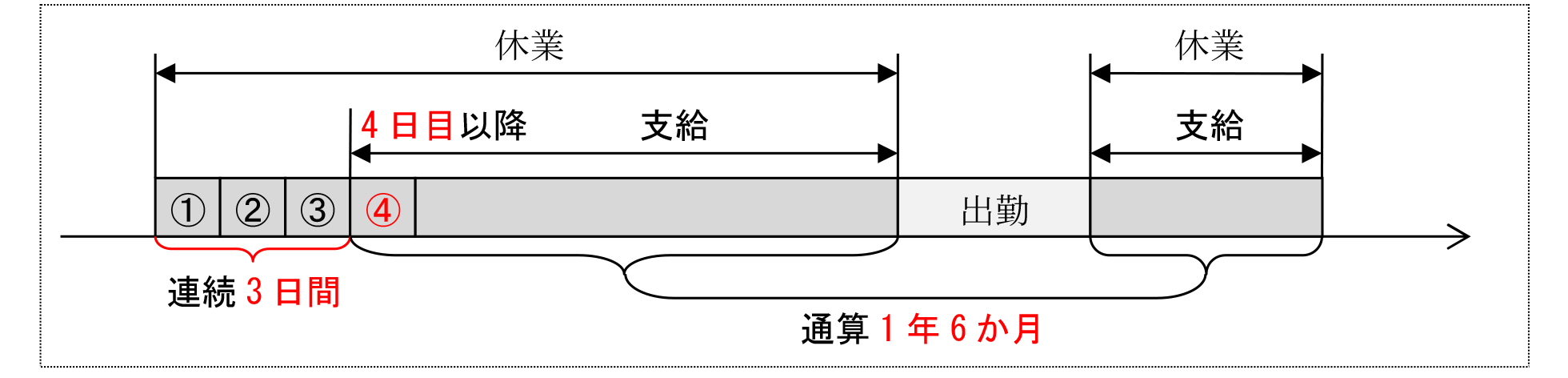

(c) 傷病手当金[実技]

健康保険の被保険者(任意継続被保険者を除く)が業務外の事由による負傷または疾病の療養のため仕事を連続して3日間休み、4日目以降の休業した期間について報酬を受けられなかった場合は、所定の手続により、傷病手当金が支給される。

傷病手当金の支給期間は、同一の疾病または負傷およびこれにより発した疾病に関して、その支給開始日から通算して1年6か月間である。

傷病手当金の額は、1日につき、原則として、傷病手当金の支給を始める日の属する月以前の直近の継続した12か月間の各月の標準報酬月額の平均額を30で除した額に、3分の2を乗じた額である。

Point 傷病手当金は、療養のため労務に服することができないことが支給の要件とされ、入院に限らず、自宅療養であっても受け取ることができる。

(d) 出産育児一時金

出産育児一時金は、健康保険の被保険者本人が出産した場合に支給されるものである。

健康保険の被保険者が、産科医療補償制度に加入する病院で出産した場合の出産育児一時金の額は、1児につき42万円である。

⑤ 被扶養者

健康保険では、健康保険の被保険者だけでなく、被保険者の被扶養者にも保険給付が行われる。被扶養者とは、主としてその被保険者により生計を維持する被保険者の直系尊属、配偶者、子、孫、兄弟姉妹で、原則として国内に住所を有する者である。

Point 被扶養者を扶養する被保険者に年齢の要件はない。したがって、健康保険の被保険者が60歳になっても、その配偶者を被扶養者とすることができる。

(2) 国民健康保険

国民健康保険は、自営業者など他の公的医療保険〔=健康保険、後期高齢者医療制度〕の対象となっていない全ての者を対象とした公的医療保険である。地域保健とも呼ばれる。

|

保険者 |

国民健康保険の保険者は都道府県および市町村(特別区を含む)〔=市町村国保〕と、業種ごとに組織される国民健康保険組合である。 |

|

被保険者 |

国民健康保険の被保険者は、他の公的医療保険〔=健康保険、後期高齢者医療制度〕の被保険者となっていない全ての者である。 |

|

保険給付 |

国民健康保険の保険給付は、健康保険の保険給付とほぼ同様である。ただし、傷病手当金はほとんど実施されていない。 |

(3) 後期高齢者医療制度

後期高齢者医療は、高齢者の疾病、負傷または死亡に関して必要な給付を行うものである。

① 後期高齢者医療制度の保険者

後期高齢者医療制度の保険者は、後期高齢者医療広域連合である。

② 後期高齢者医療制度の被保険者

後期高齢者医療制度の被保険者は、次のいずれかに該当する者である。

|

(a) 後期高齢者医療広域連合の区域内に住所を有する75歳以上の者 (b) 後期高齢者医療広域連合の区域内に住所を有する65歳以上75歳未満の者であって、所定の障害の状態にある旨の当該連合の認定を受けたもの |

Point 健康保険や国民健康保険の被保険者(一定の障害の状態にない)は、原則として、75歳に達した時にその資格を喪失し、後期高齢者医療制度の被保険者となる。

■公的介護保険

(1) 公的介護保険のしくみ

公的介護保険は、被保険者が要介護状態または要支援状態となった場合に必要な給付を行うものである。

① 公的介護保険の保険者

公的介護保険の保険者は、市町村または特別区〔=東京23区〕である。

② 公的介護保険の被保険者

公的介護保険の被保険者は、次の2つに区分される。

|

第1号被保険者 |

市町村または特別区の区域内に住所を有する65歳以上の者 |

|

第2号被保険者 |

市町村または特別区の区域内に住所を有する40歳以上65歳未満の医療保険加入者 |

③ 公的介護保険の保険料

第1号被保険者の公的介護保険の保険料は、市町村または特別区により徴収され、公的年金の受給額が年額18万円以上の場合にはその年金から天引きされる〔=特別徴収〕。年金額が年額18万円未満の場合は、個別に保険料を納入する〔=普通徴収〕。

第2号被保険者の公的介護保険の保険料は、被保険者が加入している公的医療保険の保険者により医療保険の保険料と一括して徴収される。なお、健康保険に加入している場合は、原則として、介護保険料を事業主と被保険者とで折半する。

(2) 公的介護保険の保険給付[実技]

① 公的介護保険の保険給付

介護保険の保険給付には、要介護状態にある被保険者に対する介護給付、要支援状態にある被保険者に対する予防給付などがある。

② 要介護認定

公的介護保険の保険給付は、保険者である市町村または特別区から要介護状態または要支援状態にある旨の認定を受けた被保険者に対して行われる。この認定を要介護認定という。

介護給付を受けようとする被保険者は、要介護者に該当することおよびその該当する要介護状態区分(要介護1~5)について、予防給付を受けようとする被保険者は、要支援者に該当することおよびその該当する要支援状態区分(要支援1・2)について、保険者の認定を受けなければならない。そして、「非該当」と判定された場合は、公的介護保険の介護給付を受けることができない。

なお、第1号被保険者が要介護または要支援の認定を受ける場合は、要介護状態または要支援状態となった原因を問わないのに対し、第2号被保険者が要介護または要支援の認定を受けられるのは、初老期における認知症や脳血管疾患などの加齢に伴う特定疾病が原因で要介護状態または要支援状態となった場合に限られる。

③ 介護サービス利用者の自己負担割合

(a) 自己負担割合、高額療養サービス費

公的介護保険による保険給付の対象となる介護サービスを受けた者は、原則として、そのサービスに要した費用(食費、居住費等を除く)の1割を負担する。ただし、第1号被保険者については、一定以上の所得のある場合は2割、特に所得の高い場合は3割を負担する。

なお、同一月内の介護サービス利用者負担額が一定の上限額を超えた場合は、所定の手続により、高額介護サービス費の支給を受けることができる。

Point第2号被保険者については、その者の合計所得金額の多寡にかかわらず、1割である。

(b) 居宅サービスの利用限度額

介護保険の居宅サービスを利用する場合、要介護度に応じて利用できる限度額が決められており、限度額を超えて利用したサービスの費用は、全額自己負担となる。

④ 居宅介護住宅改修費

要介護認定を受けた被保険者が、居宅で生活するために必要な住宅改修を行った場合は、所定の手続により、原則として、改修に要した費用の9割〔上限18万円〕が居宅介護住宅改修費として支給される。ただし、第1号被保険者については、一定以上の所得のある場合は8割〔上限16万円〕、特に所得の高い場合は7割〔上限14万円〕が支給される。