- ライフプランニングと資金計画

- 3.ライフプランニングの考え方・手法

- ライフプランニングの考え方・手法

- Sec.1

1ライフプランニングの考え方・手法

■ライフプランニングの考え方

人はそれぞれライフデザイン〔=価値観・生きがい〕をもっている。ライフプランニングとは、このライフデザインをふまえたライフプラン〔=生涯の生活設計〕を立てることである。FPが顧客のライフプランの実現を支援するためには、マネープラン〔=資金計画〕の提案が不可欠となる。

■ライフプランニングの手法ー1

個人のライフプランニングを行う際には、顧客から収集した情報をもとに、顧客の財務状況の現状分析と評価を行う。その際に使用するのが、キャッシュフロー表および個人のバランスシートである。

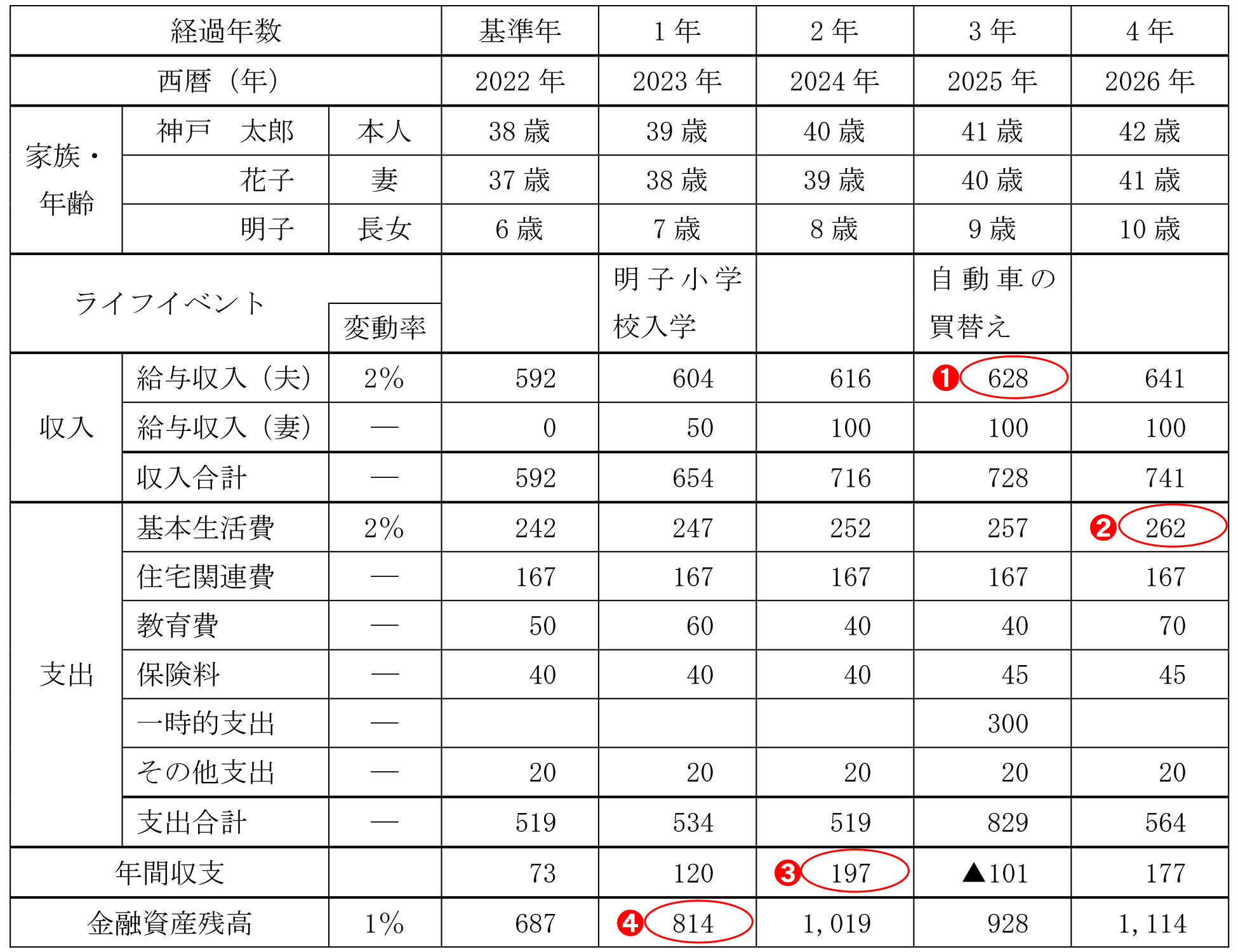

(1) キャッシュフロー表[実技]

キャッシュフロー表は、顧客の現在の収支や今後のライフプランをもとに、将来の収支状況や金融資産残高などを予想し、表形式にまとめたものである。キャッシュフロー表に記載する金額は、物価変動等が予測されるものについては、通常、その変動等を加味した将来価値で計上する。

(単位:万円)

※ 年齢および金融資産残高は各都市12月31日のものとし、2022年を基準年とする。

※ 給与収入は可処分所得で記載している。

※ 記載されている数値は万円単位であり、万円未満を四捨五入している。

① 収入の把握

(a) 可処分所得の把握

顧客のライフプランニングを行うには顧客の収入を把握しなければならないが、とくに可処分所得〔=自由に使えるお金〕の把握が重要である。一般に、可処分所得の金額は、年収から所得税・住民税ならびに社会保険料を控除した額をいう。

|

可処分所得=年収-(所得税・住民税+社会保険料) |

なお、社会保険料とは、国民年金・厚生年金保険の保険料、健康保険・国民健康保険の保険料、介護保険料、雇用保険料などをいう。

Point 生命保険料や火災保険料は、社会保険料には含まない〔加入が任意のため〕。

<可処分所得の計算>

|

【例題】Aさんの年収が900万円で、下記の〈資料〉の支出等がある場合、Aさんのライフプランニング上の可処分所得の金額は、( )万円である。 〈資料〉Aさんの支出等

【答え】715(万円) 【考え方】可処分所得=年収-(所得税・住民税+社会保険料) =900万円-(50万円+35万円+100万円)=715万円 |

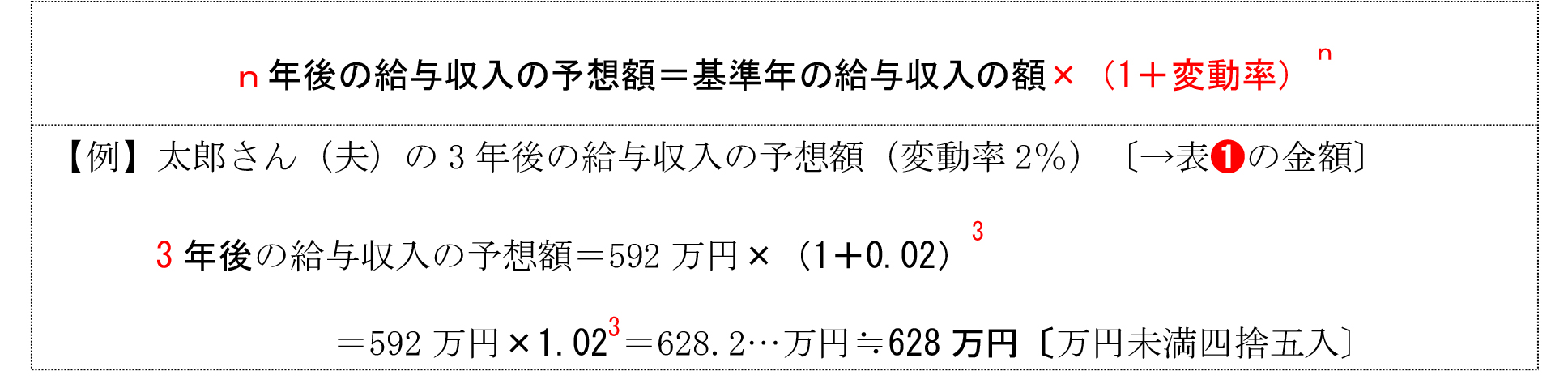

(b) 昇給の考慮

給与収入について昇給が予測される場合は、通常、変動率を設定して、その昇給を加味した将来価値で計上する。n年後の給与収入の予想額は、次の式で求めることができる。

② 支出の把握

(a) 主な支出項目

キャッシュフロー表の支出項目は、主に、基本生活費、住宅関連費、教育費、保険料、一時的支出、その他の支出の6つに分類される。

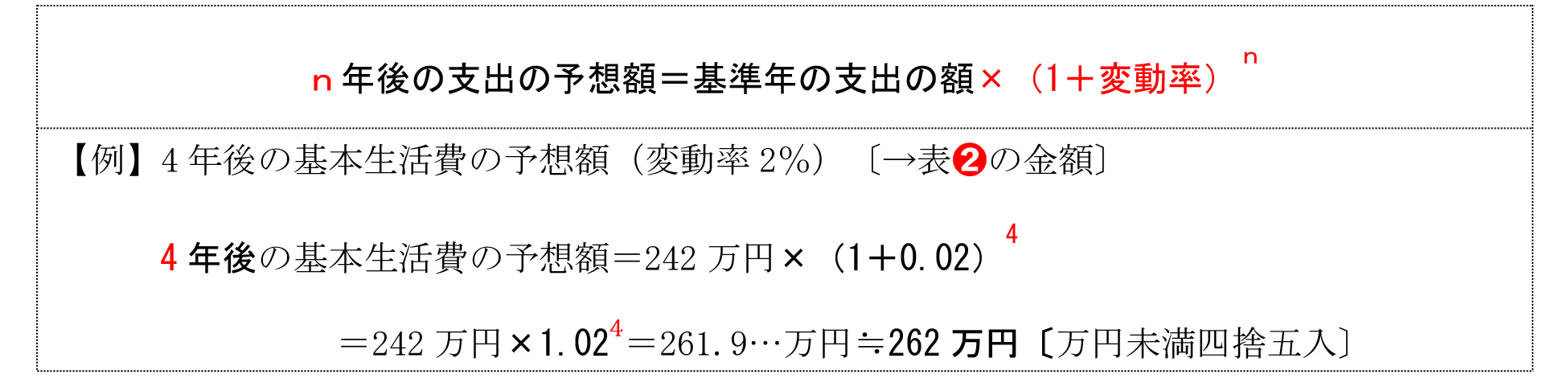

(b) 物価変動の考慮

基本生活費などの支出について物価変動が予測される場合は、通常、変動率を設定して、その物価変動を加味した将来価値で計上する。n年後の支出の予想額は、次の式で求めることができる。

③ 年間収支

収入合計の額から支出合計の額を差し引いて年間収支の額を求める。

|

年間収支の額=収入合計の額-支出合計の額 |

|

【例】2年後の年間収支の額〔→表➌の金額〕 2年後の年間収支の額=716万円-519万円=197万円 |

なお、年間収支はプラスだけでなく、マイナスになることもある。

④ 金融資産残高

金融資産残高は、前年の金融資産残高を一定の運用利率〔→ライフイベント表では「変動率」として記載〕で1年間運用した金額に、その年の年間収支の額を加えることで求める。

|

金融資産残高=前年の金融資産残高×(1+変動率)+その年の年間収支の額 |

|

【例】1年後の金融資産残高(変動率1%)〔→表➍の金額〕 1年後の金融資産残高=687万円×(1+0.01)+120万円 =687万円×1.01+120万円=813.87万円≒814万円〔万円未満四捨五入〕 |

■ライフプランニングの手法ー2

(2) 個人のバランスシート[実技]

個人のバランスシートは、ある時点における顧客の資産と負債の状態(バランス)を見るための表である。個人のバランスシートを作成する手順は、次のとおりである。

① 資産合計の金額の計算

バランスシートの左側に資産の価額〔=時価評価額〕を計上し、それらを合算して資産合計の金額を求める。なお、バランスシートに計上する有価証券の価額については時価、生命保険については作成時点の解約返戻金相当額を使用する。資産の項目としては、次のようなものがある。

|

(a) 金融資産〔普通預金、定期預金、財形住宅貯蓄、財形年金貯蓄、外貨預金、個人向け国債、投資信託、上場株式など〕 (b) 生命保険 (c) 不動産 |

② 負債合計の金額の計算

バランスシートの右側に負債の残高を計上し、それらを合算して負債合計の金額を求める。

負債の項目としては、たとえば、住宅ローンなどがある。

③ 純資産の金額の計算

資産合計の金額から負債合計の金額を差し引いて純資産の金額を求め、バランスシートの右側に記載する。

④ 負債・純資産合計の金額の計算

負債合計の金額と純資産の金額を合計した負債・純資産合計を求め、バランスシートの右側に記載する。この金額は、当然、資産合計の金額と一致する。

|

負債・純資産合計の金額=負債合計の金額+純資産の金額=資産合計の金額 |

<個人のバランスシートの例>

|

[資産] 金融資産 普通預金 定期預金 財形年金貯蓄 個人向け国債 上場株式 生命保険(解約返戻金相当額) 不動産(自宅マンション) |

450万円 500万円 220万円 50万円 140万円 70万円 2,600万円 |

[負債] 住宅ローン(自宅マンション)

|

1,900万円 |

|

負債合計 |

1,900万円 |

||

|

[純資産] |

2,130万円 |

||

|

資産合計 |

4,030万円 |

負債・純資産合計 |

4,030万円 |