- 相続・事業承継

- 6.財産の評価

- 財産の評価

- Sec.1

1財産の評価

■財産の評価

相続税および贈与税の課税価格計算の基礎となる財産の評価について、国税庁は「財産評価基本通達」を定めており、財産の価額は、この通達の定めによって評価した価額によらなければならない。

■不動産の評価ー1

(1) 宅地の評価の方式

① 評価の方式

宅地の評価の方式には、路線価方式と倍率方式がある。

(a) 路線価方式

路線価が定められている地域〔=主に市街地〕にある宅地の評価は路線価方式により行う。

路線価方式は、宅地の面する路線〔=道路〕に付された路線価(1㎡当たりの価額)を基とし、奥行距離等に応じた奥行価格補正などの画地調整をした価額によって評価する方式である。

(b) 倍率方式

路線価が定められていない地域では、宅地の評価は倍率方式により行う。

倍率方式は、評価する宅地の固定資産税評価額に国税局長が定めた一定の倍率を乗じて評価額を求める方式である。

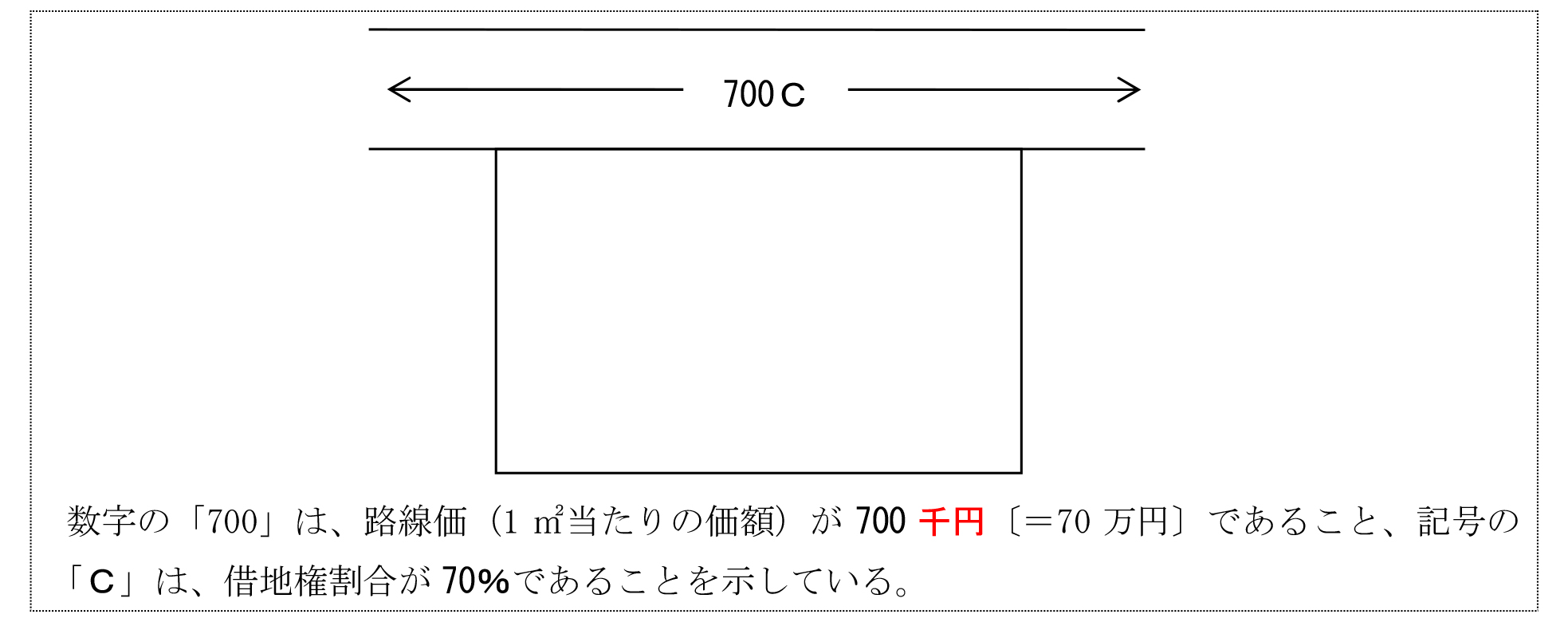

② 路線価図

路線価は、国税局長が毎年定め、路線価図としてインターネットなどで公開されている。

路線価図では、路線ごとに、路線価と借地権割合が、数字(単位:千円)と記号で下記のように示される。

<借地権割合を示す記号の意味>

|

記号 |

A |

B |

C |

D |

E |

F |

G |

|

借地権割合 |

90% |

80% |

70% |

60% |

50% |

40% |

30% |

(2) 宅地の評価

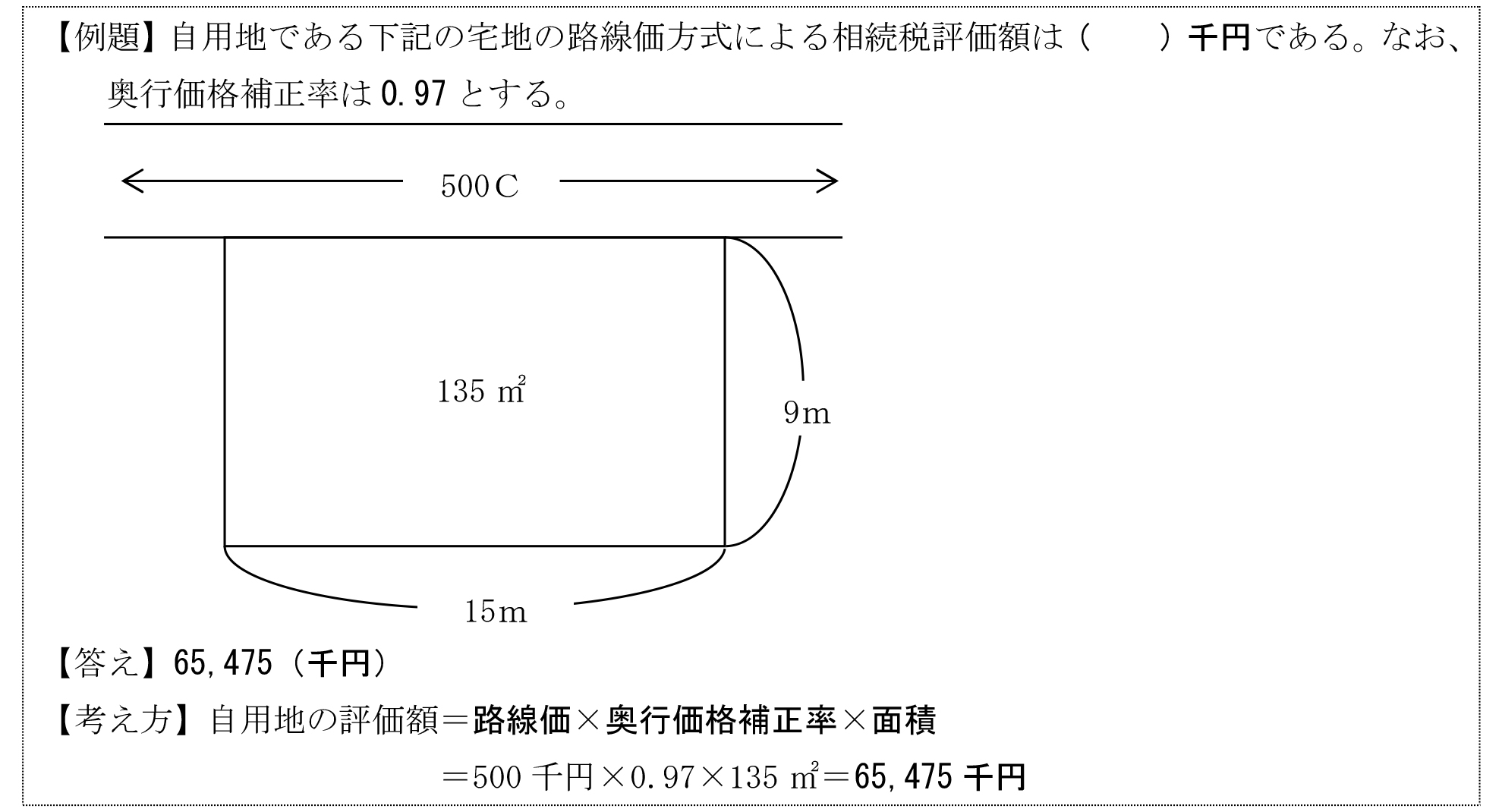

① 自用地の評価(路線価方式の場合)

一方のみが路線に面する場合の自用地としての宅地の評価額は、次の算式により算出される。

|

路線価×奥行価格補正率×面積 |

<路線価方式による自用地の評価額の求め方>[実技]

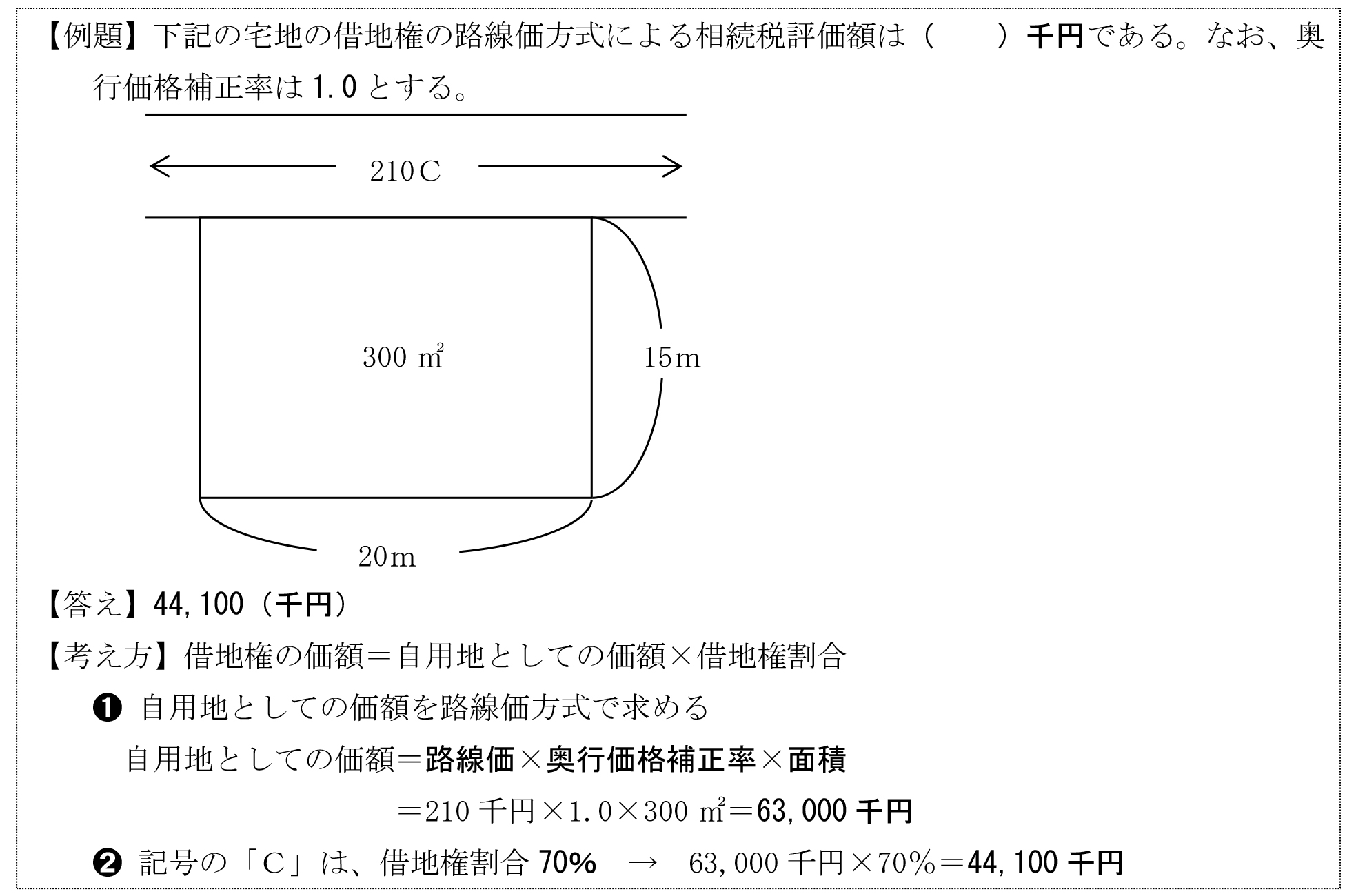

② 借地権の評価

借地権の評価額は、次の算式により算出される。なお、「借地権割合」とは、自用地としての宅地の価額に対する借地権の価額の割合を意味し、国税局長が地域ごとに定めている。

|

自用地としての価額×借地権割合 |

<路線価方式による借地権の評価額の求め方>[実技]

③ 貸宅地の評価

貸宅地とは、借地権の目的となっている宅地をいう。

貸宅地の評価額は、次の算式により算出される。

|

自用地としての価額×(1-借地権割合) |

④ 貸家建付地の評価

貸家建付地とは、貸家の敷地の用に供されている宅地をいう。

貸家建付地の評価額は、次の算式により算出される。

|

自用地としての価額×(1-借地権割合×借家権割合×賃貸割合) |

Point 自己が所有している宅地に賃貸マンションを建築して賃貸の用に供した場合、当該宅地は貸家建付地として評価される。

【用語解説】借家権割合、賃貸割合

|

「借家権割合」とは、自用家屋としての家屋の評価額に対する借家権の価額の割合を意味し、国税局長が定めている。現在は全国一律30%とされている。 「賃貸割合は、賃貸アパートや賃貸マンションなどで、全住戸の床面積の合計に対する賃貸している住戸の床面積の合計の割合をいう。 |

<貸家建付地の評価額の求め方>

|

【例題】自用地としての価額が5,000万円、借地権割合が70%、借家権割合が30%、賃貸割合が100%の貸家建付地の相続税評価額は、( )万円である。

【答え】3,950(万円) 【考え方】 貸家建付地の評価額=自用地としての価額×(1-借地権割合×借家権割合×賃貸割合) =5,000万円×(1-70%×30%×100%)=3,950万円 |

■不動産の評価ー2

(3) 小規模宅地等についての相続税の課税価格の計算の特例

① 特例の内容

相続人が相続により取得した宅地が、相続開始の直前まで被相続人等の事業の用または居住の用に供されていた宅地で所定の要件を満たすものであった場合には、その宅地のうち一定の限度面積までの部分については、相続税の課税価格に算入すべき価額の計算上、その宅地の評価額に一定の減額割合を乗じた金額を減額することができる。

【参考】特例の趣旨

|

この特例は、相続した被相続人の自宅に引き続き居住することや、相続した被相続人の店舗や賃貸アパート等の事業を承継することを予定していた相続人が、相続税の納税資金を準備するために、相続した自宅や店舗、賃貸アパート等をやむなく手放すという事態になること避けるために設けられたものである。 |

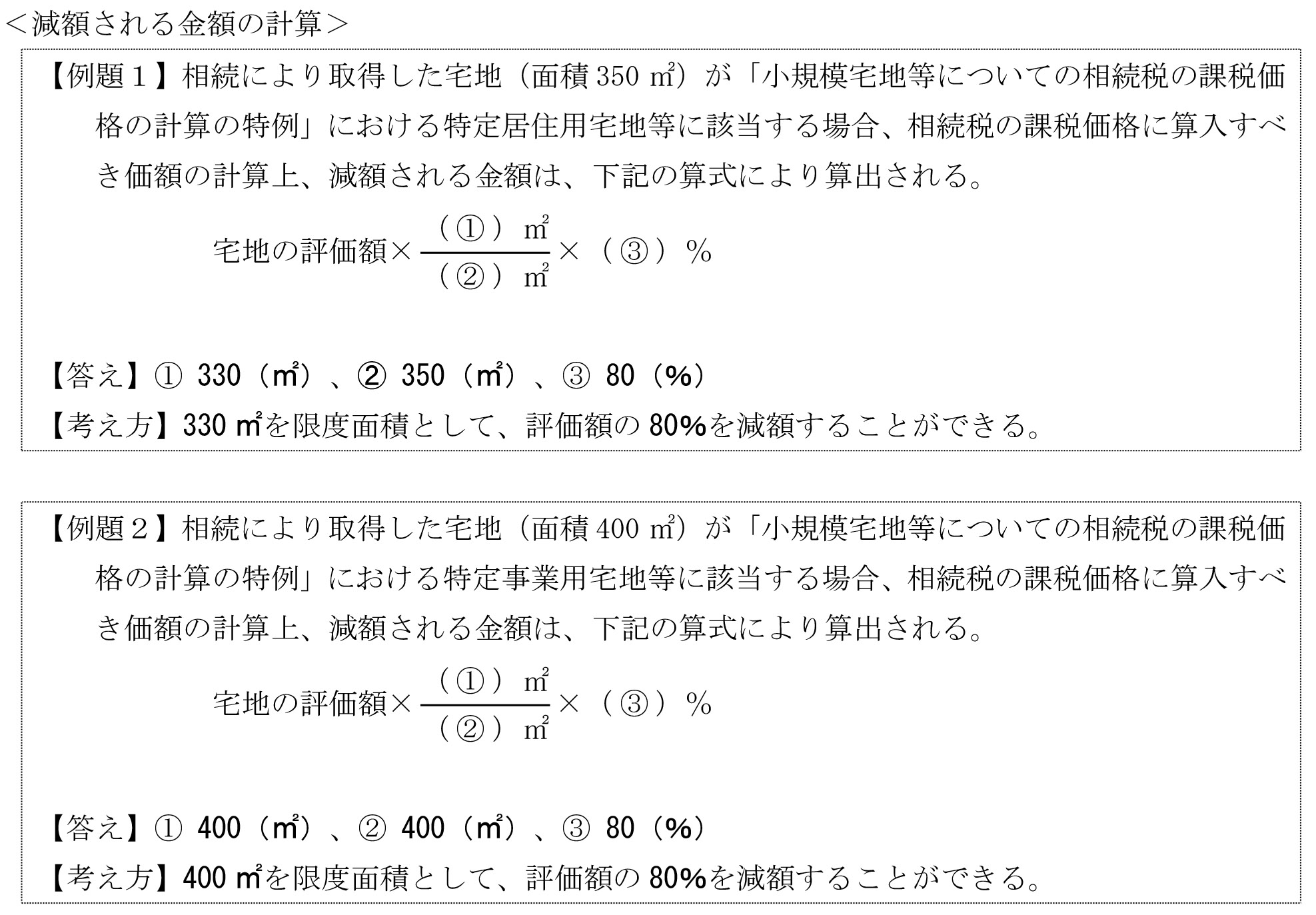

② 限度面積および減額割合

特例の対象となる宅地は、特定居住用宅地等、特定事業用宅地等、貸付事業用宅地等に該当するものであり、限度面積および減額割合は、それぞれ異なっている。

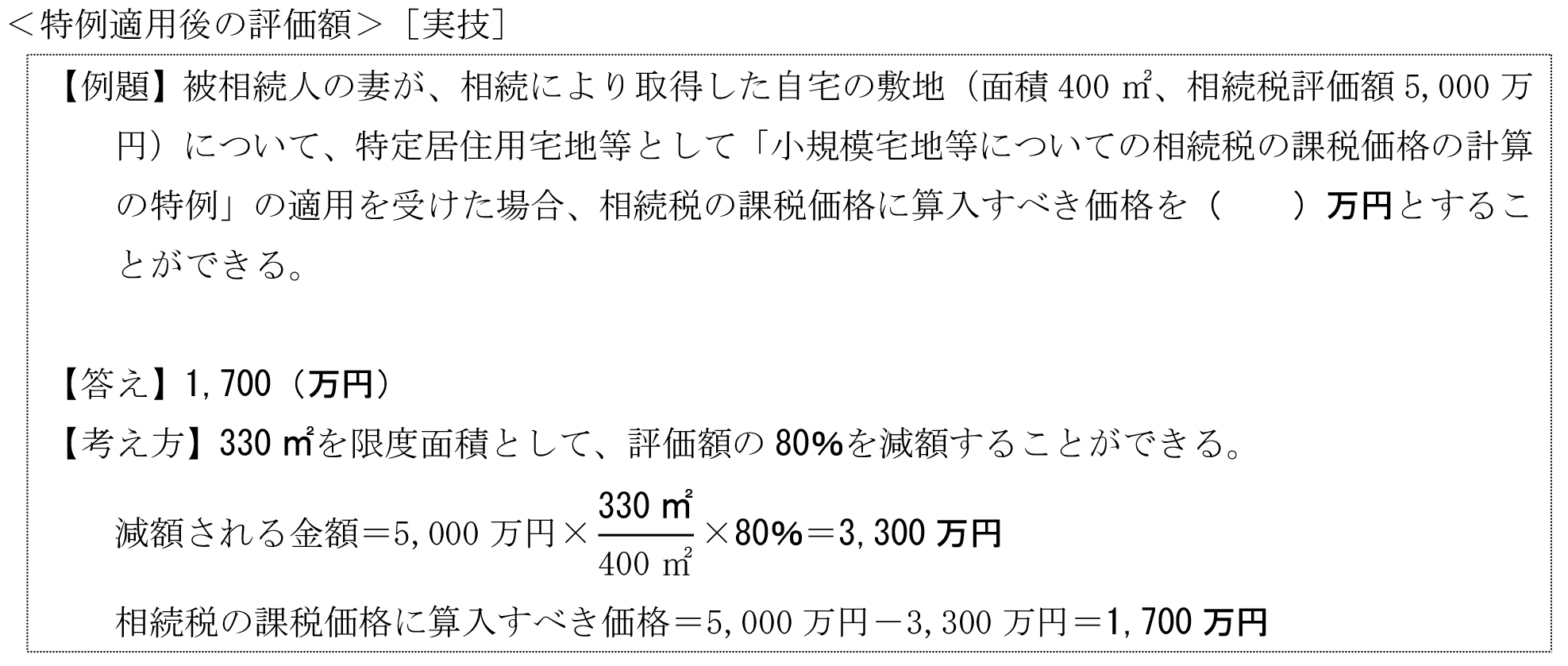

(a) 特定居住用宅地等

相続人が相続により取得した宅地が「特定居住用宅地等」に該当する場合は、その宅地のうち330㎡を限度面積として、評価額の80%相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができる。

Point1 配偶者は、特定居住用宅地等に該当する宅地を相続により取得した後、当該宅地を相続税の申告期限までに売却した場合であっても、当該宅地について、この特例の適用を受けることができる。なお、配偶者以外の親族は、当該宅地を相続税の申告期限までに売却した場合は、この特例の適用を受けることができない。

Point2 配偶者や同居親族がいない場合は、自分の持家のない別居親族も、所定の要件を満たすことによりこの特例の適用を受けることができる。ただし、自分の持家がある別居親族は、この特例の適用を受けることができない。

(b) 特定事業用宅地等

相続人が相続により取得した宅地が「特定事業用宅地等」に該当する場合は、その宅地のうち400㎡を限度面積として評価額の80%相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができる。

(c) 貸付事業用宅地等

相続人が相続により取得した宅地が「貸付事業用宅地等」に該当する場合は、その宅地のうち200㎡を限度面積として評価額の50%相当額を減額した金額を、相続税の課税価格に算入すべき価額とすることができる。

* 「貸付事業」とは、不動産貸付業、駐車場業などをいう。賃貸アパート・賃貸マンション・賃貸ビルの敷地などで所定の要件を満たすものが貸付事業用宅地等に該当することになる。

<限度面積・減額割合>

|

区分 |

限度面積 |

減額割合 |

|

特定居住用宅地等 |

330㎡ |

80% |

|

特定事業用宅地等 |

400㎡ |

80% |

|

貸付事業用宅地等 |

200㎡ |

50% |

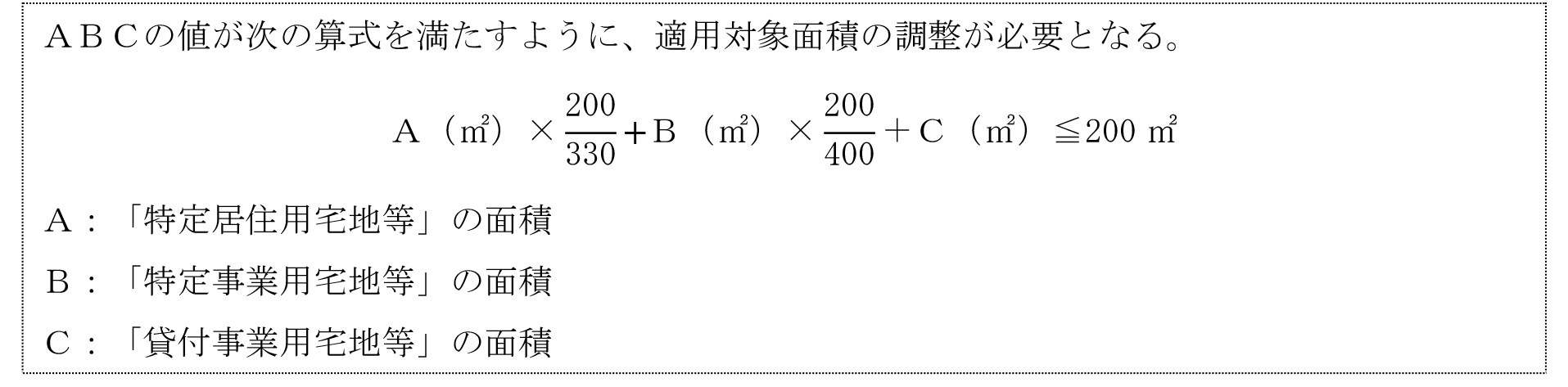

③ 「貸付事業用宅地等」がある場合の適用対象面積の調整[実技]

「特定居住用宅地等」、「特定事業用宅地等」、「貸付事業用宅地等」の3つは併用することができる。ただし、「貸付事業用宅地等」とその他の宅地等を併用する場合は、所定の算式により、それぞれの宅地等について適用対象面積〔=限度面積〕の調整が必要となる。

|

特例の適用を選択する宅地等 |

限度面積 |

|

「特定居住用宅地等」と「特定事業用宅地等」 |

そのまま330㎡+400㎡=730㎡まで適用可能 |

|

「貸付事業用宅地等」と「それ以外の宅地等」 |

適用対象面積〔=限度面積〕の調整が必要 |

【参考】「貸付事業用宅地等」がある場合の適用対象面積の調整