- 相続・事業承継

- 5.相続税

- 相続税

- Sec.1

1相続税

■相続税の課税財産・非課税財産

(1) 相続税の課税財産

相続税の課税財産は、相続税の課税対象となる財産であり、本来の相続財産とみなし相続財産がある。

① 本来の相続財産

本来の相続財産は、被相続人が所有していた財産であって、相続または遺贈(死因贈与を含む。)によって取得した財産をいう。財産は有形無形を問わず、経済的価値があり金銭に見積もることができるものであれば、相続税の課税対象となる。

Point 個人が死因贈与によって取得した財産は、課税の対象とならない財産を除き、相続税の課税対象となる。

【用語解説】遺贈

|

「遺贈」とは、遺言によって財産を無償で譲渡することをいう。 |

② みなし相続財産

みなし相続財産は、相続または遺贈により取得した財産ではないが、実質的に相続または遺贈により取得したのと同じ効果があるために、相続または遺贈により取得したものとみなされる財産をいう。

みなし相続財産のうち主なものは、次のとおりである。

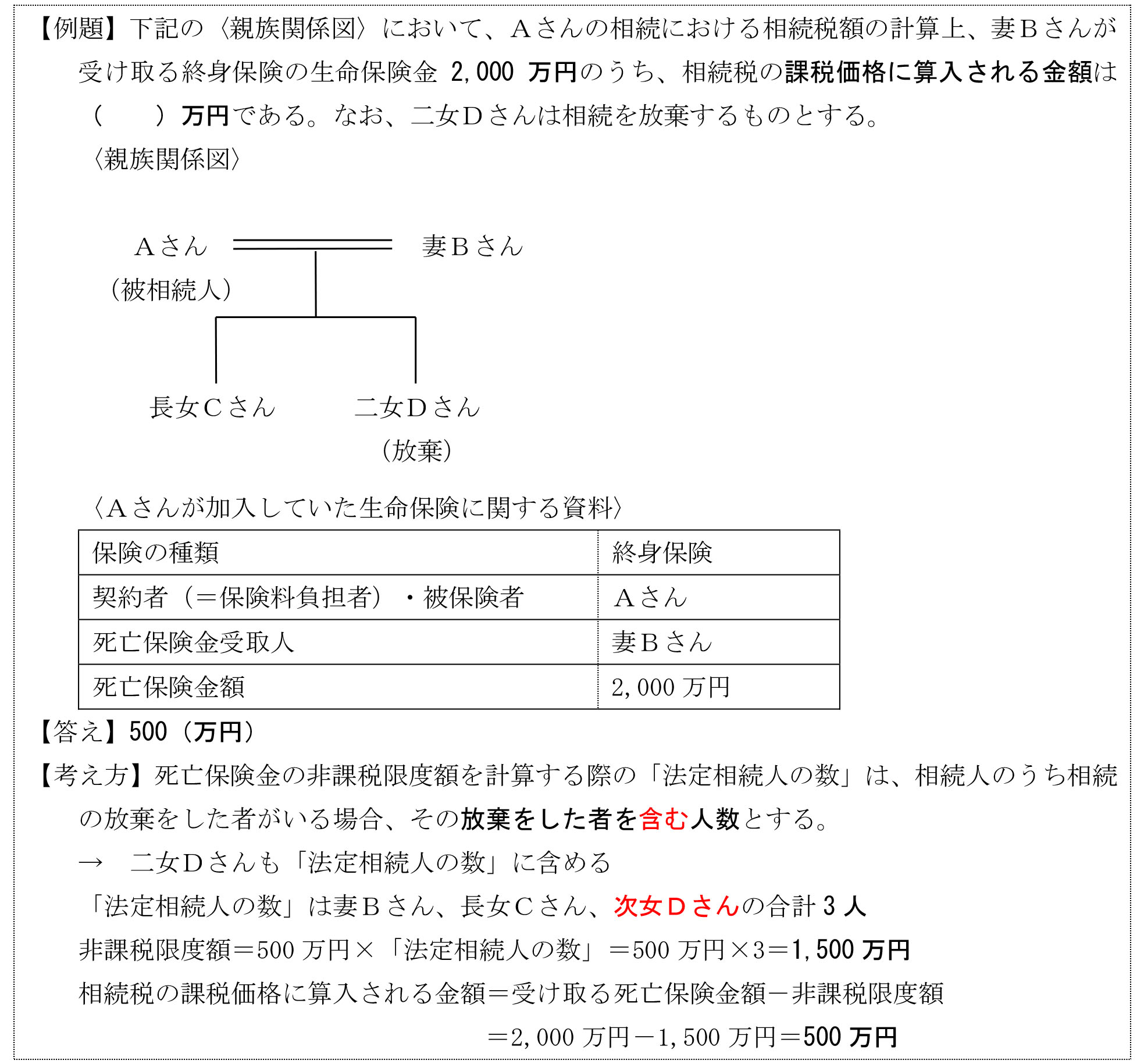

(a) 生命保険金等

契約者〔=保険料負担者〕および被保険者が被相続人となっている場合、被相続人の死亡により受取人が受け取る死亡保険金などの生命保険金等は、みなし相続財産として、相続税の課税対象となる。たとえば、契約者および被保険者が夫、死亡保険金受取人が妻である生命保険契約において、妻が死亡保険金を受け取ったような場合である。

【参考】生命保険金等の課税関係

|

保険料負担者 |

被保険者 |

受取人 |

|

|

夫 |

夫 |

妻 |

相続税 |

|

夫 |

妻 |

子 |

贈与税 |

|

夫 |

妻 |

夫 |

所得税・住民税(一時所得) |

(b) 退職手当金等

被相続人の死亡後3年以内に支給が確定した死亡退職金などの退職手当金等〔=〕は、勤務先から遺族へ直接支払われるものではあるが、みなし相続財産として、相続税の課税対象となる。

(2) 相続税の非課税財産

相続税の非課税財産は、相続または遺贈により取得した財産ではあるが、相続税の課税対象とならないものである。したがって、相続税の非課税財産の価額は、相続税の課税価格に算入されない。

相続税の非課税財産のうち主なものは、次のとおりである。

① 墓地、墓碑・墓石など

② 相続人が取得した生命保険金等のうち一定の金額

被相続人の死亡により相続人等が受け取った死亡保険金などの生命保険金等は、次の非課税限度額までが非課税となる。

|

非課税限度額=500万円×「法定相続人の数」 |

③ 相続人が取得した退職手当金等のうち一定の金額

被相続人の死亡により相続人等が受け取った死亡退職金などの退職手当金等は、次の非課税限度額までが非課税となる。

|

非課税限度額=500万円×「法定相続人の数」 |

④ 弔慰金

被相続人の死亡により、被相続人の雇用主から相続人等が受け取った弔慰金は、実質上退職手当金等に該当すると認められるものを除き、次の金額までは、相続税の課税対象とならない。

|

業務上の死亡である場合 |

被相続人の死亡当時の普通給与の3年分に相当する金額 |

|

業務外の死亡である場合 |

被相続人の死亡当時の普通給与の半年分に相当する金額 |

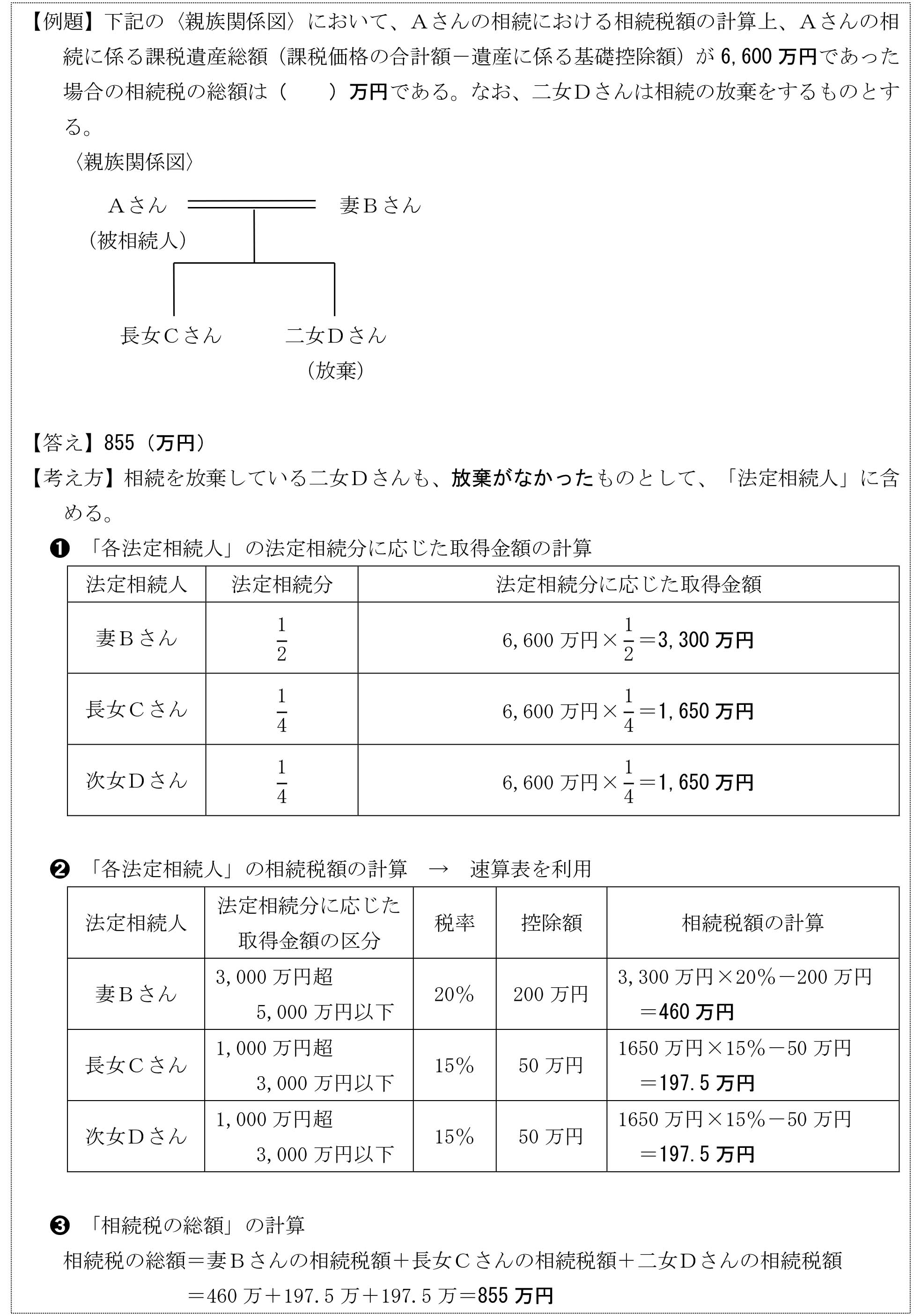

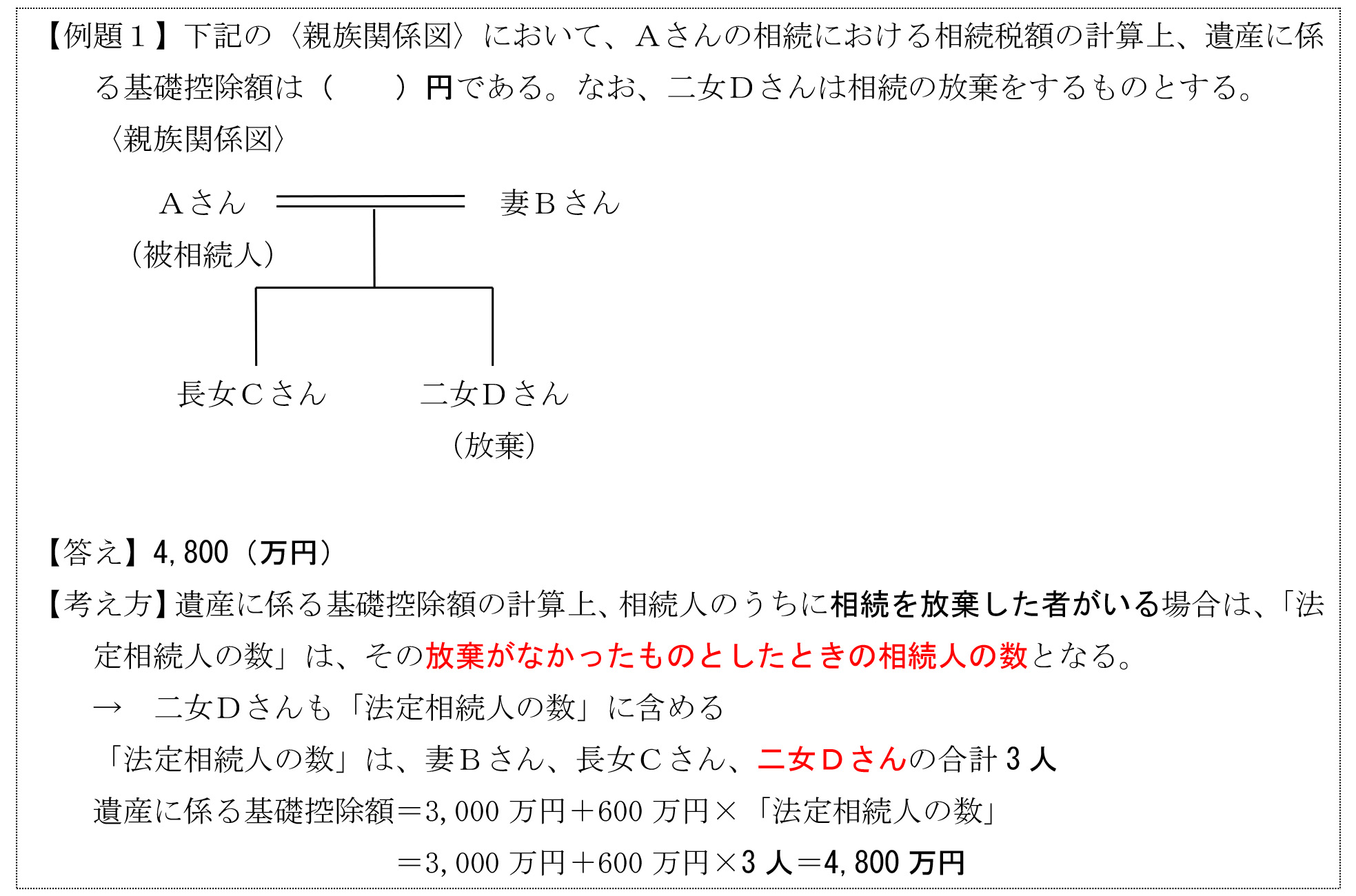

<相続税の計算上の「法定相続人の数」>[実技]

相続税の計算上の「法定相続人の数」は、民法の規定による法定相続人の数と、次の点で異なる。

|

➊ 相続の放棄があった場合は、その放棄がなかったものとしたときの相続人の数とする。 ➋ 被相続人に養子がいる場合は、「法定相続人の数」に算入する養子の数が次の人数に制限される。

なお、特別養子縁組により養子となった者は、実子とみなされる。 |

<生命保険金等の非課税限度額の計算>[実技]

なお、退職手当金等の非課税限度額の計算も同様に考えればよい。

■相続税の税額の計算ー1

相続税の税額の計算は、大まかに次のような流れで行う。

相続税の課税価格の計算 (1)→「相続税の総額」の計算 (2)→「各人の納付税額」の計算 (3)

(1) 相続税の課税価格の計算

「各人の課税価格」を個々に計算し、その後、各人の課税価格を合計して「課税価格の合計額」を計算する。

① 「各人の課税価格」の計算

相続または遺贈により財産を取得した各人ごとの課税価格〔=各人の課税価格〕を、次のように計算する。

|

各人の課税価格=本来の相続財産の価額 *+みなし相続財産の価額 * +相続時精算課税の適用財産の価額 (a) -債務および葬式費用の額 (b) +被相続人からの3年以内の贈与財産の価額 (c) |

* 「本来の相続財産」および「みなし相続財産」から「非課税財産」は除かれる。

(a) 相続時精算課税の適用財産の価額の加算

相続時精算課税の適用を受けた財産は、贈与者の相続に係る相続税の計算において、贈与時の価額によって相続税の課税価格に加算する。

(b) 債務控除(債務および葬式費用の価額の控除)

相続税の課税価格の計算において、相続人等が負担した被相続人が残した債務(被相続人が死亡した時にあった債務で確実と認められるもの)および被相続人の葬式費用は、その金額を相続財産の価額から控除することができる。

しかし、被相続人が生前に購入した墓地や墓碑・墓石の購入代金で、相続開始時において未払いであったものなど、相続税の非課税財産に関する債務は、債務控除の対象とならない。また、相続人が負担した葬式の際の香典返戻費用、初七日や四十九日などの法要に要した費用は、相続財産の価額から控除することができる葬式費用に含まれない。

|

債務控除の対象となるもの |

債務控除の対象とならないもの |

|

・銀行等からの借入金 ・被相続人の所得税の未納分 |

・墓地、墓碑・墓石購入の未払い代金 ・葬式の際の香典返戻費用 ・初七日や四十九日などの法要の費用 |

(c) 相続開始前3年以内の贈与財産の価額の加算

相続または遺贈により財産を取得した者が、その相続開始前3年以内に被相続人から(暦年課税による)贈与により取得した財産があるときは、その贈与財産が相続税の課税対象となり、その財産の贈与時における時価により評価した金額を、原則として相続税の課税価格に加算する。

Point 相続税の課税価格に加算する贈与財産の価額は贈与時の価額である。相続時の価額ではない。

② 「課税価格の合計額」の計算

各人の課税価格を合計したものが課税価格の合計額である。

|

課税価格の合計額=各人の課税価格+各人の課税価格+・・・+各人の課税価格 |

(2) 「相続税の総額」の計算

「課税価格の合計額」から「遺産に係る基礎控除額」を控除した残額〔=「課税遺産総額」〕を基に「相続税の総額」を計算する。

① 「課税遺産総額」の計算

(a) 「課税遺産総額」の計算

「課税遺産総額」は、「課税価格の合計額」から「遺産に係る基礎控除額」を控除した金額である。

|

課税遺産総額=課税価格の合計額-遺産に係る基礎控除額 |

(b) 遺産に係る基礎控除額

相続税額の計算上、遺産に係る基礎控除額は、次の算式により算出される。

|

遺産に係る基礎控除額=3,000万円+600万円×「法定相続人の数」 |

なお、「法定相続人の数」は、相続税の計算上の法定相続人の数である。

<遺産に係る基礎控除額の計算>[実技]

|

【例題2】相続人が被相続人の配偶者、実子2人、特別養子縁組以外の縁組による養子2人の計5人である場合、相続税の計算における遺産に係る基礎控除額は、( )円である。 【答え】5,400(万円) 【考え方】遺産に係る基礎控除額の計算上、被相続人に実子がいる場合は、「法定相続人の数」に被相続人の養子を1人まで含めることができる。 → 養子は2人いるが「法定相続人の数」に含めることができるのは1人 「法定相続人の数」は、被相続人の配偶者、実子2人、養子1人の合計4人 遺産に係る基礎控除額=3,000万円+600万円×「法定相続人の数」 =3,000万円+600万円×4人=5,400万円 |

■相続税の税額の計算ー2

② 「相続税の総額」の計算[実技]

「相続税の総額」とは、課税遺産総額を法定相続人が法定相続分どおりに取得したものと仮定して各法定相続人の相続税額を計算し、これを合計したものである。この相続税の税額が、同一の被相続人から相続等により財産を取得した者全員に係る相続税の税額となる。

「相続税の総額」を求める手順は次のとおりである。

|

➊ 「各法定相続人」の法定相続分に応じた取得金額の計算 課税遺産総額を「法定相続人の数」に含めた「各法定相続人」が民法の「法定相続分」に従って取得したものとして、「各法定相続人」の法定相続分に応じた取得金額を計算する。

➋ 「各法定相続人」の相続税額の計算 「各法定相続人」の法定相続分に応じた取得金額に相続税の税率を乗じて、「各法定相続人」の相続税額を計算する。 相続税の税率は超過累進税率となっており、相続税額は、下記(次ページ)の<相続税の速算表>を用いて計算する。

➌ 「相続税の総額」の計算 「各法定相続人」の相続税額を合計して「相続税の総額」を計算する。 |

<相続税の速算表>[実技]

|

法定相続分に応じた取得金額 |

税率 |

控除額 |

|

|

|

1,000万円以下 |

10% |

― |

|

1,000万円超 |

3,000万円以下 |

15% |

50万円 |

|

3,000万円超 |

5,000万円以下 |

20% |

200万円 |

|

5,000万円超 |

1億円以下 |

30% |

700万円 |

|

1億円超 |

2億円以下 |

40% |

1,700万円 |

|

2億円超 |

3億円以下 |

45% |

2,700万円 |

|

3億円超 |

6億円以下 |

50% |

4,200万円 |

|

6億円超 |

|

55% |

7,200万円 |

《速算表の使い方》

「各法定相続人」の法定相続分に応じた取得金額に対し、その該当欄の税率を乗じた金額から控除額を差し引いた額が贈与税の税額である。なお、試験では問題文中に速算表が示されるため、数値を覚える必要はない。

|

「各法定相続人」の相続税額=(法定相続分に応じた取得金額×税率)-控除額 |

<速算表を用いた「相続税の総額」の算出方法>[実技] ※「速算表」については前ページを参照。