- 不動産

- 5.不動産の取得・保有に係る税金

- 不動産の取得・保有に係る税金

- Sec.1

1不動産の取得・保有に係る税金

■不動産の取得に係る税金

(1) 不動産取得税

不動産取得税は不動産を取得した者に対して都道府県が課す税金である。

① 課税の対象

課税の対象は不動産の取得である。「取得」とは所有権の取得を意味する。

所有権の取得は有償であるか無償であるかを問わないので、売買による不動産の取得だけでなく、贈与による不動産の取得に対しても不動産取得税が課される。ただし、形式的な所有権の移転は課税の対象とされず、たとえば、相続による不動産の取得に対しては不動産取得税が課されない。

【参考】不動産取得税が課されるもの・課されないもの

|

課される |

課されない |

|

売買による取得、交換による取得 贈与による取得 |

相続による取得、法人の合併による取得 共有物の分割による取得 |

② 課税標準

不動産取得税の課税標準は、原則として固定資産課税台帳に登録された価格〔=固定資産税評価額〕である。

【用語解説】課税標準

|

課税標準とは、税額計算の基礎となる金額のことである。通常は課税標準に税率を乗じて税額を求める〔課税標準×税率=税額〕。 |

③ 不動産取得税の課税標準の特例(新築住宅の取得に係る課税標準の特例)

所定の要件を満たす新築住宅を取得したときは、不動産取得税の課税標準の算定上、その家屋の固定資産税評価額から1戸につき最高で1,200万円を控除することができる。

④ 税率

不動産取得税の標準税率は、次のとおりである。

|

不動産の種類 |

標準税率 |

|

|

土地 |

3% |

|

|

家屋 |

住宅 |

3% |

|

住宅以外の家屋 |

4% |

|

Point 不動産取得税の標準税率は4%であるが、特例により、土地または住宅の取得が行われた場合の不動産取得税の標準税率は、3%になっている。

(2) 登録免許税

登録免許税は、土地・建物を取得し、所有権の移転登記などを行う際に国が課す税金である。

登録免許税の課税標準は、抵当権の設定登記等を除き、原則として、固定資産税評価額である。

Point 相続による不動産の取得に起因して所有権移転登記を行う場合であっても、登録免許税は課税される。⇔不動産取得税

【参考】登録免許税の課税標準および税率

|

登記の種類 |

課税標準 |

本則税率 |

住宅用家屋の軽減税率 |

|

所有権の保存登記 |

固定資産税評価額 |

0.4% |

0.15% |

|

所有権の移転登記 (相続・法人の合併、共有物分割による) |

0.4% |

― |

|

|

所有権の移転登記 (売買・贈与などその他の原因による) |

2% |

0.3% (売買・競落) |

|

|

地上権・賃借権の設定登記 |

1% |

― |

|

|

抵当権の設定登記 |

債権金額 |

0.4% |

0.1% |

※ 税額が、1,000円未満の場合は、1,000円を最低税額とする。

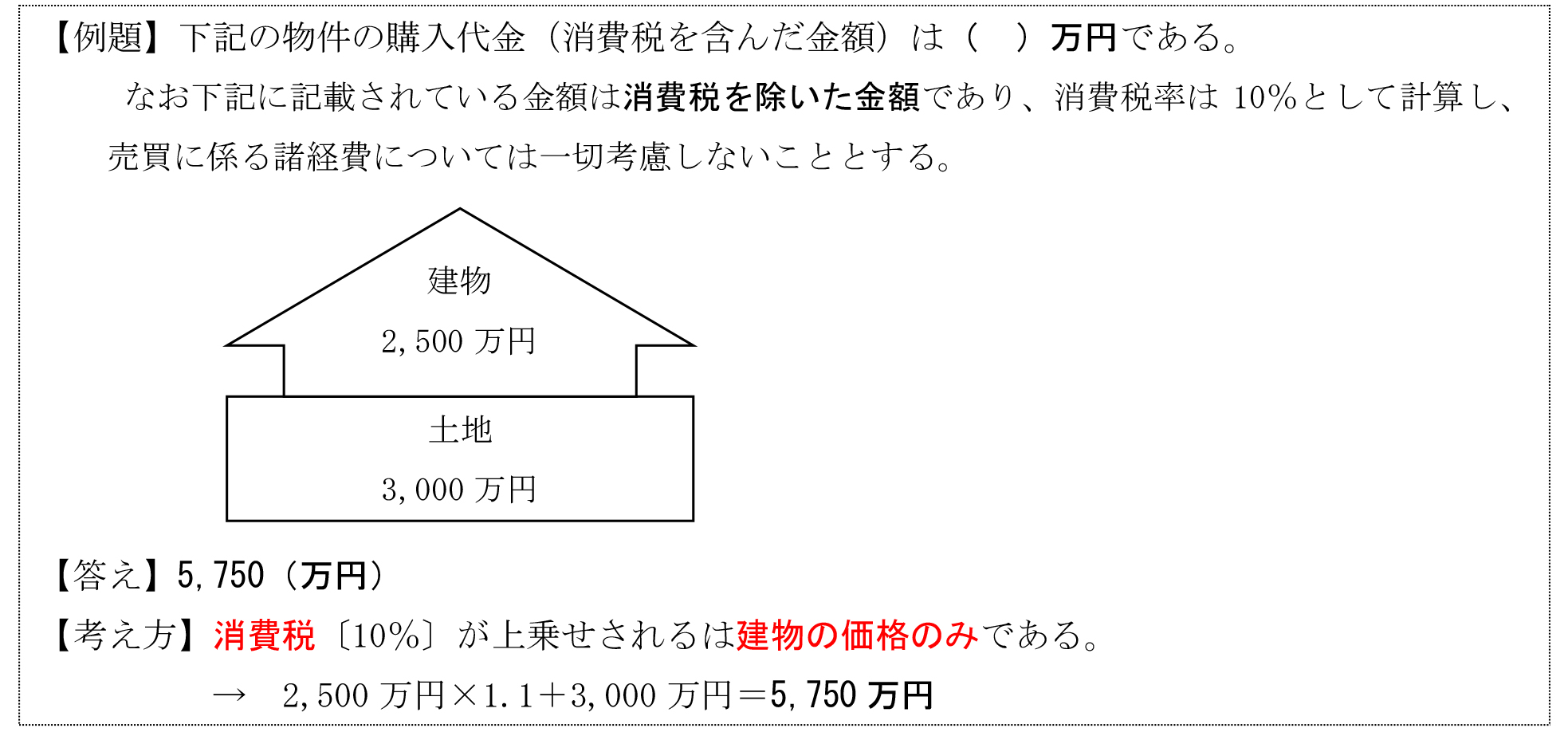

(3) 消費税

消費税は、事業者が対価を得て行う商品の譲渡やサービスの提供に対して国が課す税金である。

ただし、土地の譲渡や土地・住宅の貸付け(貸付期間が1か月に満たない場合を除く。)は非課税とされており、土地の代金には消費税は課税されない。したがって、宅地建物取引業者(消費税課税事業者)から土地・建物を購入する場合は、建物の価格にのみ消費税〔10%〕が上乗せされる。

<消費税を含んだ不動産の購入代金>[実技]

Point 住宅の貸付けは、貸付期間が1か月に満たない場合を除き、非課税とされているため消費税が課されない。しかし、住宅以外の建物の貸付けには消費税が課される。

(4) 印紙税

印紙税は、土地・建物の売買契約書などの課税文書を作成した場合に、課税文書の作成者に国が課す税金である。

土地・建物の売買に際し、売買契約書の原本を2通作成して売主・買主のそれぞれが保管する場合は、双方の契約書について印紙税を納付する必要がある。この場合、印紙税の納付は双方の契約書に印紙を貼付して消印することにより完了する。

■不動産の保有に係る税金

(1) 固定資産税

固定資産税は、固定資産〔土地・家屋・償却資産〕の所有者に対して、市町村(東京23区は東京都)が課す税金である。

① 納税義務者

土地・家屋の固定資産税の納税義務者は、原則として、毎年1月1日現在において当該土地・家屋の所有者として固定資産課税台帳に登録されている者である。

② 課税標準

土地・家屋の固定資産税の課税標準は、原則として固定資産課税台帳に登録された価格〔=固定資産税評価額〕である。

③ 住宅用地に対する固定資産税の課税標準の特例

「住宅用地」に対して課する固定資産税の課税標準は、次の住宅用地の区分に応じて、その額が6分の1または3分の1に減額される。

なお、「住宅用地」とは、人の居住用家屋の敷地として利用されている土地で、所定の要件を満たすもののことである。したがって、この特例は、自己の居住用家屋の敷地である宅地だけでなく、賃貸アパートや賃貸マンションの敷地である宅地についても適用される。

Point 小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)については、当該住宅用地に係る固定資産税の課税標準となるべき価格の6分の1の額が税標標準とされる。

④ 税率

土地・家屋の固定資産税の標準税率は、1.4%と定められている。

ただし、各市町村は条例によってこれと異なる税率を定めることができる。

⑤ 新築された住宅に対する固定資産税の減額

所定の要件を満たす新築住宅を取得した場合、新たに固定資産税が課されることとなった年度から一定の年度分に限り、1戸当たり床面積120㎡までの部分に相当する固定資産税の税額が2分の1に減額される。

【参考】新築された住宅に対する固定資産税の減額が適用される年数

|

|

一般住宅 |

認定長期優良住宅 |

|

地上3階建て以上の新築中高層耐火建築物 |

5年度分 |

7年度分 |

|

上記以外の新築住宅 |

3年度分 |

5年度分 |

(2) 都市計画税

都市計画税は、都市計画事業等に要する費用に充てるために設けられた目的税で、固定資産税とあわせて市町村(東京23区は東京都)が課す税金である。

都市計画税は、原則として、都市計画区域のうち市街化区域内に所在する土地・家屋の所有者に対して課される。

Point 原則として、市街化調整区域内に所在する土地・家屋は、都市計画税の課税の対象とならない。

<不動産の取得および保有に係る税金のまとめ>[実技]

|

税金の種類 |

課税主体 |

納税義務者(原則) |

課税標準(原則) |

|

不動産取得税 |

都道府県 |

不動産の取得者。ただし、相続により取得した場合は非課税。 |

固定資産税評価額 |

|

登録免許税 |

国 |

登記を受ける者 |

抵当権設定登記等を除き、固定資産税評価額 |

|

固定資産税 |

市町村(東京23区は東京都) |

1月1日現在の固定資産の所有者 |

固定資産税評価額 |

■不動産の取得・保有に係る税金ーチェック問題

【チェック問 不動産の取得・保有に係る税金】

1. 新築の戸建て住宅の取得に対する不動産取得税の課税標準の算定上、「不動産取得税の課税標準の特例」の適用を受けることにより、固定資産税評価額から最高で1,500万円を控除することができる。[2019-5-25]

2. 相続による不動産の取得に起因して所有権移転登記を行う場合は、登録免許税は課されない。[2016-5-25]

3. 住宅の貸付は,貸付期間が1カ月に満たない場合などを除き、消費税が課されない。[2013-5-25]

4. 土地・建物の売買契約書を2通作成し、売主・買主がそれぞれ保管する場合の印紙税の納付は、売主または買主のいずれか一方の契約書に印紙を貼付して消印することにより完了する。[2014-1-24]

5. 土地・家屋の固定資産税は、毎年4月1日現在における土地・家屋の所有者に対して課される。[2015-5-24]

6. 不動産取得税は、( )により不動産を取得したときには課されない。[2015-9-54]

1) 売買

2) 贈与

3) 相続

7. 不動産取得税の課税標準は、原則として( )である。[2017-9-53]

1) 公示価格

2) 固定資産課税台帳に登録された価格

3) 通常の取引価額

8. 個人が令和4年中に土地を取得した場合、その個人に課される不動産取得税の標準税率は、( )である。[2017-1-55改]

1) 3%

2) 5%

3) 10%

9. 固定資産税における小規模住宅用地(住宅用地で住宅1戸当たり200㎡以下の部分)の課税標準については、当該住宅用地に係る固定資産税の課税標準となるべき価格の( )の額とする特例がある。[2021-1-53]

1) 6分の1

2) 3分の1

3) 2分の1

10. 認定長期優良住宅ではない2階建ての新築住宅に係る固定資産税については、「新築された住宅に対する固定資産税の減額」の適用を受けることにより、新たに固定資産税が課されることとなった年度から3年度分に限り、床面積( ① )㎡までの部分に相当する税額が( ② )に減額される。[2019-5-54]

1) ① 50 ② 4分の1

2) ① 100 ② 3分の1

3) ① 120 ② 2分の1