- 金融資産運用

- 5.金融商品の税金

- 金融商品の税金

- Sec.1

1金融商品の税金

■各種金融商品の税金

(1) 預貯金の利子の税金

国内において支払を受ける預貯金の利子からは、その支払い時に、原則として、所得税、復興特別所得税および住民税が20.315%の税率で源泉(特別)徴収される〔→Chapter4〕。

Point 源泉(特別)徴収後の手取りの利息は、利息総額の79.685%〔=100%-20.315%〕となる。

(2) 金地金の譲渡益の税金

個人が金地金を売却した場合の所得は、譲渡所得として課税の対象となる〔→Chapter4〕。

(3) 特定公社債の利子の税金

特定公社債の利子は、利子所得として申告分離課税の対象となり、利子の支払時において、所得税(復興特別所得税を含む)および住民税の合計で20.315%相当額が源泉徴収等される〔→Chapter4〕。

(4) 上場株式の譲渡益の税金

上場株式の譲渡益は、上場株式等に係る譲渡所得として申告分離課税の対象となる。なお、納税者が特定口座(源泉徴収あり)内の上場株式を売却した場合は、譲渡益に対して20.315%相当額が源泉徴収等される〔→Chapter4〕。

【用語解説】特定口座、一般口座

|

「特定口座」とは、申告分離課税の対象となる上場株式等の年間の譲渡損益を証券会社等の金融機関が計算して、年間取引報告書を作成してくれる口座のことある。それに対して、そのようなサービスのない普通の口座を「一般口座」という。 特定口座は、源泉徴収ありと源泉徴収なしの2種類に分かれ、源泉徴収ありを選択した場合は、譲渡益に対して所得税(復興特別所得税を含む)および住民税が源泉徴収され、原則として確定申告が不要となる〔必要に応じて確定申告することもできる〕。源泉徴収なしを選択すると、納税者自らが譲渡損益を計算する必要はないが、確定申告が必要となる。 |

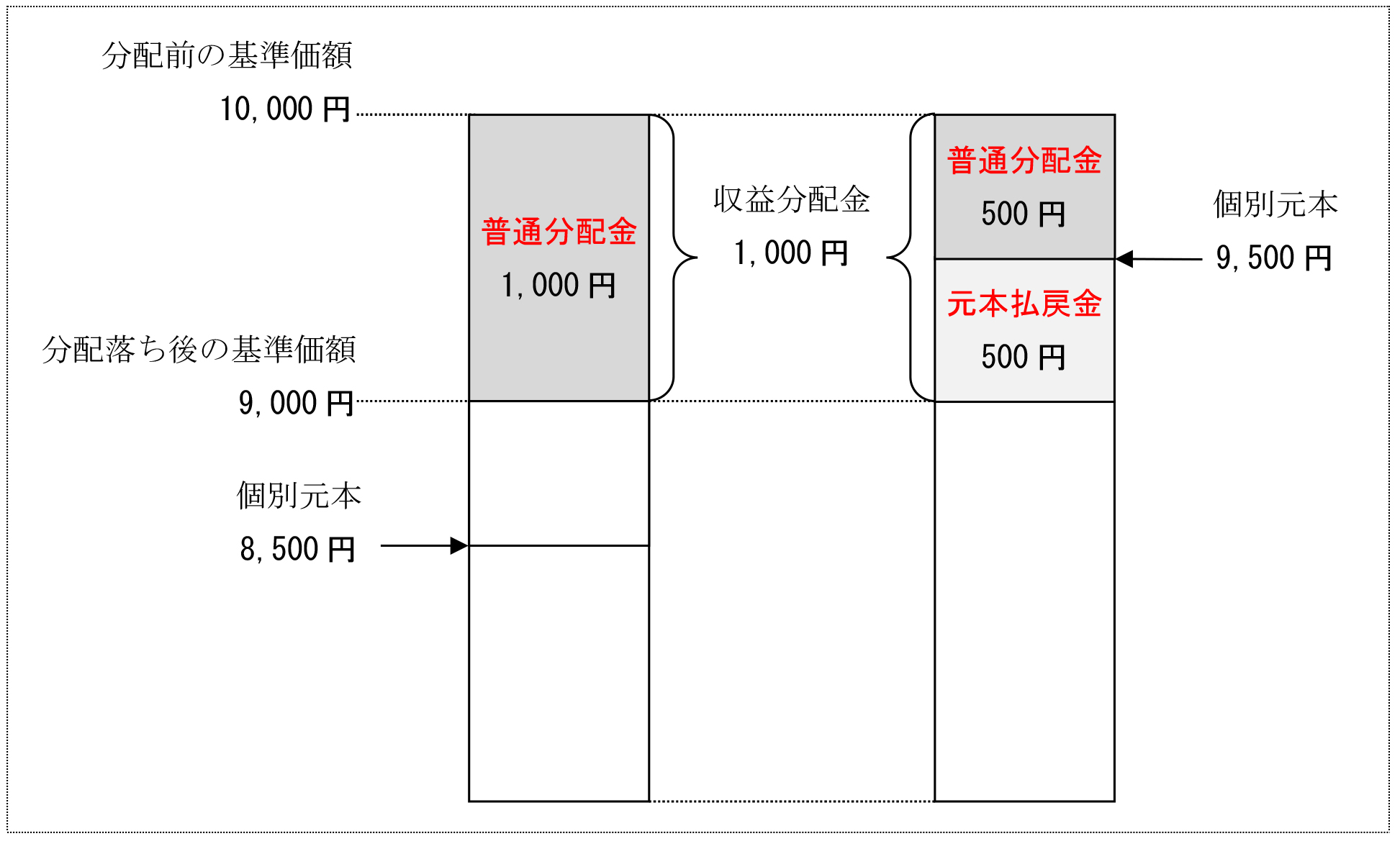

(5) 追加型の国内公募株式投資信託の収益分配金の税金[実技]

追加型の公募株式投資信託は、個別元本方式により課税される。個別元本とは、簡単に言うと、受益者が投資信託を購入した時の価格である。ある投資信託を10,000円で購入した場合、個別元本は10,000円となる。

追加型の公募株式投資信託において、収益分配金支払後の基準価額〔=分配落ち後の基準価額〕が受益者の個別元本を上回る場合、当該受益者に対する分配金は普通分配金として課税の対象となる。

それに対して、収益分配金支払後の基準価額〔=分配落ち後の基準価額〕が受益者の個別元本を下回る場合は、収益分配金のうち個別元本を上回る部分が普通分配金として課税の対象となり、個別元本を下回る部分は元本払戻金(特別分配金)として非課税となる。そして、その後は、個別元本が分配落ち後の基準価額と同じ価格に修正される。

Point 追加型の国内公募株式投資信託の受益者が受け取る収益分配金のうち、元本払戻金(特別分配金)は非課税である。

(6) 外貨預金の税金

① 外貨預金の利子の税金

外貨預金の利子は、利子所得として源泉分離課税の対象となり、20.315%相当額が源泉徴収等される〔→Chapter4〕。

② 外貨預金の為替差損益の税金

外貨預金の満期時に為替差益が生じた場合は、当該金額は雑所得として総合課税の対象となる〔→Chapter4〕。

なお、雑所得の金額の計算上損失が生じても他の所得の金額と損益通算することはできないため、満期時に為替差損が生じても、当該金額を他の所得の金額と損益通算することはできない〔→Chapter4〕。

■少額投資非課税制度(NISA)

(1) 少額投資非課税制度(NISA)の概要

① 非課税の対象

少額投資非課税制度とは、非課税口座内で、毎年一定金額の範囲内で購入した上場株式・投資信託などの金融商品から得られる配当金・分配金や譲渡益が非課税になる制度である。

「一般NISA」と「つみたてNISA」の2つがある。

Point1 少額投資非課税制度では、上場株式・投資信託の配当金・分配金だけでなく、上場株式を売却したり投資信託を解約(売却)したりした場合の譲渡益も非課税となる。

Point2 一般NISAやつみたてNISAで売却損〔=譲渡損失〕が出た場合も、一般口座や特定口座で生じた売却益などと相殺〔=損益通算〕することはできない。

② NISA口座の開設

少額投資非課税制度を利用するには、非課税口座〔=NISA口座〕を開設しなければならない。NISA口座を開設することができるのは、口座を開設する年の1月1において20歳以上(2023年〔令和5年〕1月からは18歳以上)の居住者等である。ただし、一般NISAとつみたてNISAは、同一年中において、併用して新規投資等に利用することはできず、どちらか一方を選択しなければならない。

Point1 金融機関の変更は、1年単位で可能である。

Point2 特定口座を開設している金融機関に、NISA口座を開設した場合であっても、特定口座内の上場株式・投資信託などをNISA口座に移管して非課税措置の適用を受けることができない。

【参考】ジュニアNISA(未成年者少額投資非課税制度)

|

20歳未満(2023年〔令和5年〕1月からは18歳未満)の者は、ジュニアNISAを利用することができる。ジュニアNISAは、未成年者口座内で、毎年80万円の範囲内で購入した上場株式・投資信託などの配当金・分配金や譲渡益が、購入した年から最長5年間、非課税になる制度である。 |

(2) 一般NISA(非課税上場株式等管理契約に係る少額投資非課税制度)

一般NISAは、少額からの投資を行う者のための非課税制度である。

① 投資対象商品

一般NISAの投資対象商品は、上場株式、上場投資信託(ETF)、上場不動産投資信託(J-REIT)、公募株式投資信託などである。

Point1 一般NISAは、上場株式や上場不動産投資信託(J-REIT)も対象となっているので、一般NISAを利用して購入することができる。⇔つみたてNISA

Point2 一般NISAにおいて、国債や社債、公募公社債投資信託は投資対象商品ではない。

② 非課税投資枠、非課税期間

一般NISA勘定(非課税上場株式等管理契約に係る少額投資非課税制度における非課税管理勘定)に新規で受け入れることができる限度額〔=非課税投資枠〕は年間120万円で、その非課税期間は最長で5年間である。

Point 毎年の非課税投資枠の未使用分を翌年以降に繰り越すことはできない。

③ 購入方法

一般NISAを利用した購入方法に、制限はない。

(3) つみたてNISA(非課税累積投資契約に係る少額投資非課税制度)[実技]

つみたてNISAは、少額からの長期の積立・分散投資を支援するための非課税制度である。

① 投資対象商品

つみたてNISAの投資対象商品は、長期の積立・分散投資に適した一定の投資信託〔=上場投資信託(ETF)・公募株式投資信託のうち一定の要件を満たすもの〕に限定されている。

つみたてNISAを利用して上場株式を購入することはできない。

Point1 公募株式投資信託は、購入時手数料がゼロであることが要件の1つとなっている。

Point2 つみたてNISAの対象となる投資信託は、インデックス型の投資信託に限定されておらず、アクティブ運用の投資信託も対象となっている。

Point3 つみたてNISAの対象となる投資信託は、投資対象地域を日本とする投資信託に限定されておらず、海外株式など海外を投資対象地域とする投資信託も対象となっている。

Point4 つみたてNISAにおいて、国債や社債、公募公社債投資信託は投資対象商品ではない。

② 非課税投資枠、非課税期間

つみたてNISA勘定(非課税累積投資契約に係る少額投資非課税制度における累積投資勘定)に受け入れることができる限度額〔=非課税投資枠〕は年間40万円で、その非課税期間は最長で20年間である。

Point1 投資信託の分配金や譲渡益が非課税になるのは、購入した年からである。したがって、つみたてNISAを利用して購入した投資信託を、購入した年に解約(売却)した場合、その譲渡益も非課税の対象となる。

Point2 毎年の非課税投資枠の未使用分を翌年以降に繰り越すことはできない。

③ 購入方法

つみたてNISAを利用した買付けは、累積投資契約に基づき、あらかじめ対象銘柄を指定したうえで、定期かつ継続的な買付けを行う方法に限られている。

Point1 つみたてNISAでは、一度に40万円分をまとめて買い付けることはできない。

Point2 つみたてNISAは、長期の分散投資を前提とした資産運用の方法であるため、短期の売買を目的とした資産運用に利用することには適していない。

<一般NISAとつみたてNISAの比較>[実技]

|

|

一般NISA |

つみたてNISA |

|

口座開設者 |

口座を開設する年の1月1日時点で20歳以上(2023年〔令和5年〕1月からは18歳以上)の居住者等 なお、一般NISAとつみたてNISAはどちらか一方を選択して利用可能 |

|

|

金融機関の変更 |

1年単位で可能 |

|

|

非課税投資枠 |

新規投資額で年間120万円まで |

新規投資額で年間40万円まで |

|

非課税枠の未使用分 |

翌年以降に繰り越すことができない |

|

|

非課税期間 |

最長5年間 |

最長20年間 |

|

対象となる金融商品 |

上場株式、公募株式投資信託等 |

長期の積立・分散投資に適した一定の投資信託 |

<一般NISA・つみたてNISAの投資対象商品>[実技]

|

|

一般NISA |

つみたてNISA |

|

上場株式 |

○ |

× |

|

上場投資信託(ETF) |

○ |

○ (*) |

|

公募株式投資信託 |

○ |

○ (*) |

|

上場不動産投資信託(J-REIT) |

○ |

× |

|

国債(個人向け国債など)・地方債・社債 |

× |

× |

|

公募公社債投資信託 |

× |

× |

* 一定の要件を満たすもの

■金融商品の税金ーチェック問題

【チェック問 金融商品の税金】

1. 追加型の国内公募株式投資信託の受益者が受け取る収益分配金のうち、元本払戻金(特別分配金)は非課税である。[2020-9-13]

2. 特定口座を開設している金融機関に、NISA口座(少額投資非課税制度における非課税口座)を開設した場合、特定口座内の株式投資信託をNISA口座に移管することができる。[2022-1-15]

3. つみたてNISA(非課税累積投資契約に係る少額投資非課税制度)において、国債や社債は投資対象商品ではない。[2021-5-15]

4. 追加型株式投資信託を基準価額1万500円(1万口当たり)で1万口購入した後、最初の決算時に1万口当たり700円の収益分配金が支払われ、分配落ち後の基準価額が1万200円(1万口当たり)となった場合、その収益分配金のうち、普通分配金は( ① )であり、元本払戻金(特別分配金)は( ② )である。[2021-9-41]

1) ① 300円 ② 400円

2) ① 400円 ② 300円

3) ① 500円 ② 200円

5. つみたてNISA勘定(非課税累積投資契約に係る少額投資非課税制度における累積投資勘定)に受け入れることができる限度額は年間( ① )で、その非課税期間は最長で( ② )となる。[2019-1-45]

1) ① 40万円 ② 20年間

2) ① 80万円 ② 20年間

3) ① 120万円 ② 10年間