- 金融資産運用

- 3.各種の金融商品

- 各種の金融商品

- Sec.1

1各種の金融商品

■預貯金・金融類似商品

(1) 預貯金

① 預貯金の種類

預貯金は、民間金融機関が取り扱っている金融商品である。預貯金は、要求払預金と定期性預金に分けることができる。

|

要求払預金 |

要求払預金とは、普通預金、貯蓄預金、当座預金など、引出しが比較的自由な金融商品である。 |

|

定期性預金 |

定期性預金とは、スーパー定期預金、大口定期預金、期日指定定期預金など、一定期間預け入れておくことを前提とした金融商品である。 |

② ゆうちょ銀行の貯金の預入限度額

ゆうちょ銀行の貯金には1人あたりの預入限度額があり、通常貯金と定期性貯金のそれぞれについて1,300万円〔=合計で2,600万円〕が預入限度額となっている。

③ 預貯金の利息計算

預貯金の利息の計算方法には、単利と複利がある。

(a) 単利の利息計算

単利は、常に、当初預け入れた元本に対してのみ利息が付く計算方法である。

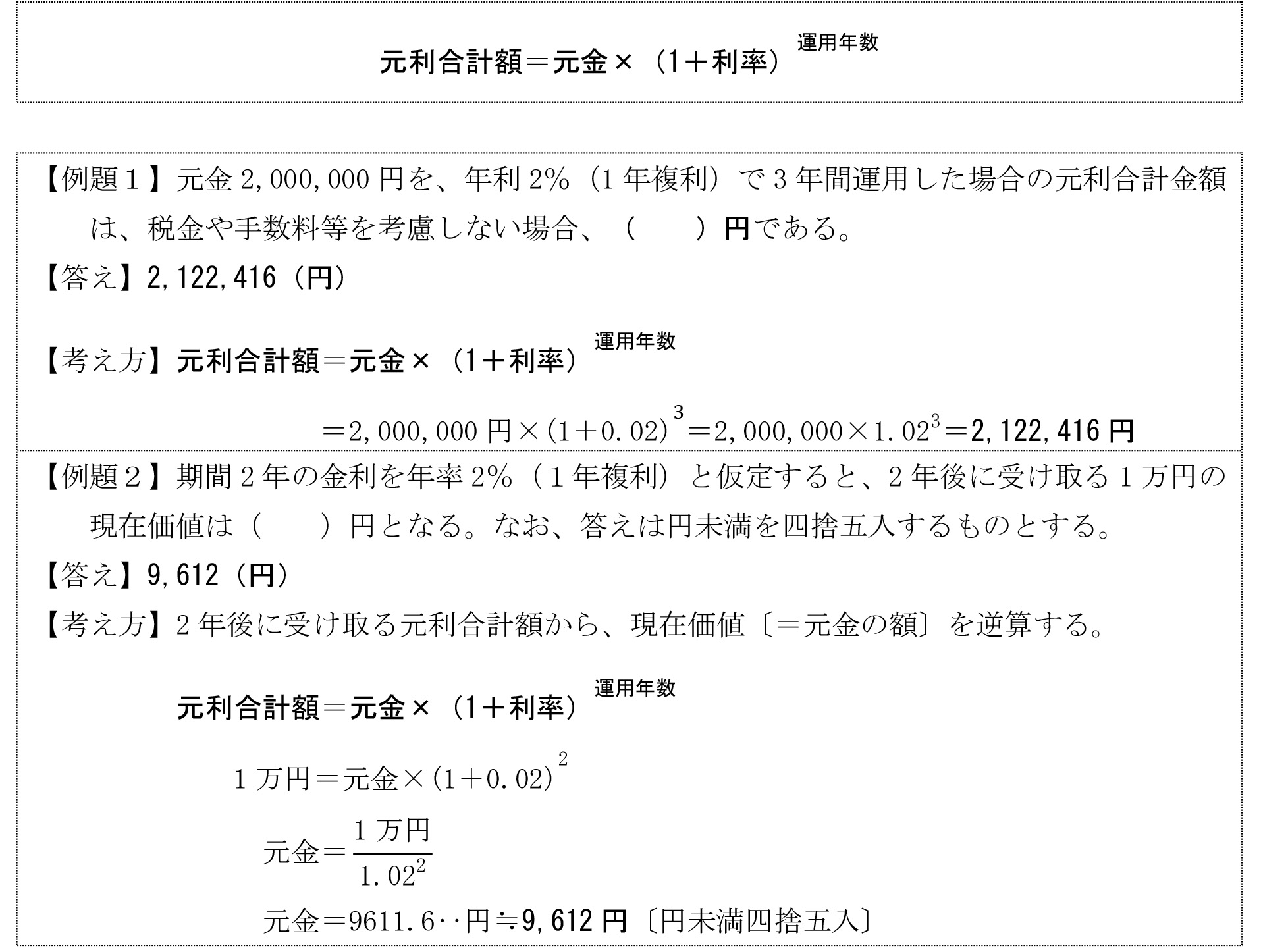

元金を、一定の利率(年率)で単利運用した場合の満期時の元利合計額は、次の式で求めることができる。なお、運用年数が1年未満の場合は単位を年に換算して計算する。

|

元利合計額=元金×(1+利率×運用年数) |

|

【例題】6か月満期、利率(年率)1%の定期預金に1,000,000円を預け入れた場合、6か月は0.5年として計算すると、満期時の元利合計額は( )円となる。なお、税金や手数料等を考慮しないものとする。 【答え】1,005,000(円) 【考え方】元利合計額=元金×(1+利率×運用年数) =1,000,000×(1+0.01×0.5年)=1,000,000×1.005=1,005,000円 |

(b) 複利の利息計算

複利とは、一定期間ごとに支払われる利息を元本に加えた元利合計額を新たな元本とし、次回はこれに対して利息が付く計算方法である。1年に1回利息が支払われるものを1年複利という。

元金を、一定の利率(年率)で複利運用(1年複利)した場合の一定期間経過後の元利合計額は、次の式で求めることができる。

(2) 金融類似商品〔金地金〕

金地金とは、投資対象として流通している金の地金のことである。金地金は、一般的に国際情勢の変化等に対して強いと考えられている資産である。

金(ゴールド)の国際価格は米ドル建てで決まるため、日本円で金地金に投資する場合、金価格そのものの変動以外に外国為替相場の影響も受ける。金地金の売買において、海外の金価格(米ドル建て)が一定の場合、円高(米ドル/円相場)は国内金価格の下落要因となり、円安は国内金価格の上昇要因となる。

|

為替レート |

国内金価格 |

|

|

円高 |

1米ドル=100円 → 1米ドル= 90円 |

下落 |

|

円安 |

1米ドル=100円 → 1米ドル=110円 |

上昇 |

■債券投資ー1

(1) 債券

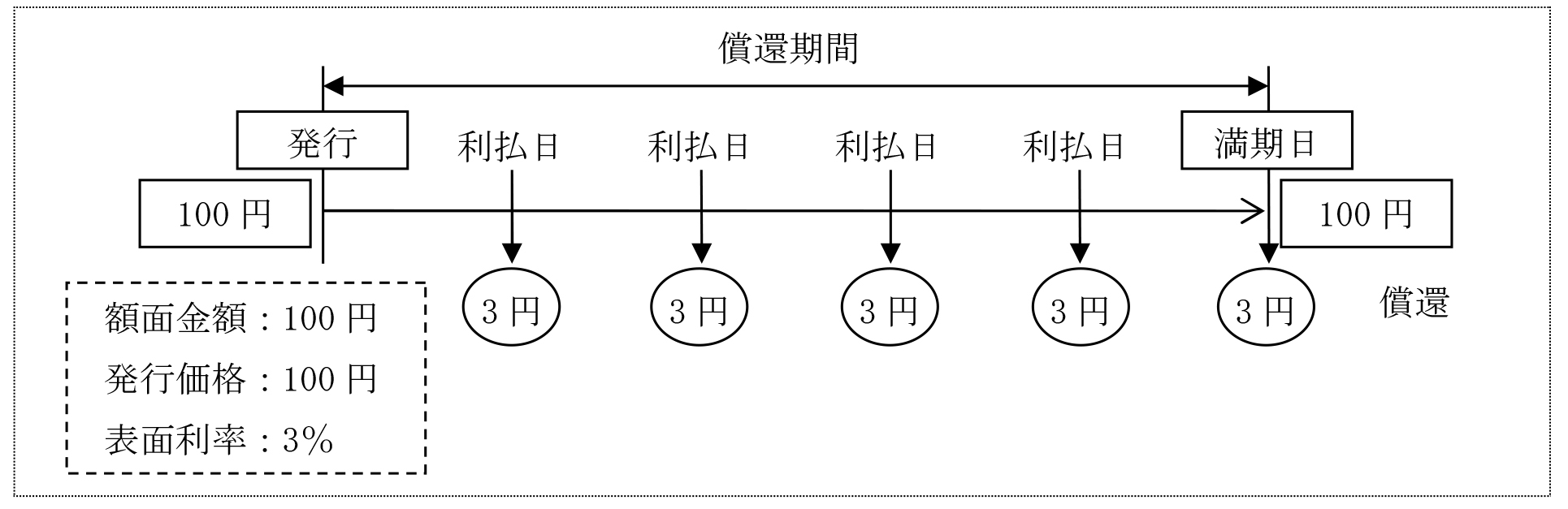

債券とは、資金調達の必要がある国、地方公共団体、企業などの発行体が、投資家から資金を借り入れるために元本の返済や利子の支払いを約束して発行する有価証券であり、一種の借用証書のようなものである。債券には、国が発行する「国債」、地方公共団体が発行する「地方債」、一般の事業会社が発行する「社債」、一部の金融機関が発行する「金融債」などがあり、債券全般のことを「公社債」と呼ぶこともある。

① 債券の発行条件

債券は、それぞれに額面金額、発行価格、表面利率、利払日、償還期間などが定められている。

|

額面金額 |

債券の券面に記載されている金額で、満期日にこの金額が投資家に償還される。 |

|

発行価格 |

債券が新規発行されるときの価格。額面金額とは異なる場合がある。なお、発行価格などの債券の価格は、通常、額面金額100円当たりの金額で表示される。 |

|

表面利率 |

額面金額に対して1年間に支払われる利子の割合。クーポンレートとも呼ばれる。毎年受け取る利子は、額面金額に表面利率を乗じることで求められ、表面利率が3%であれば、額面金額100円当たり、1年間に3円の利子が支払われる。表面利率は、発行時の金利水準や発行会社の信用度などに応じて決まる。 |

|

利払日 |

利子が支払われる債券の場合に利子が支払われる日。 |

|

償還期間 |

債券の発行日から償還期日〔=満期日〕までの期間。 |

② 債券投資のしくみ

債券を購入した者〔=投資家〕は、利息が支払われる債券の場合は、所定の利払日に利子を受け取ることができる。さらに、満期時には額面金額で元金の返済〔=償還〕を受けることができ、額面金額と購入時の価格との差額が、償還差益(または償還差損)となる。

また、債券は満期時まで保有せず、途中で売却して換金することもでき、この場合は、売却時の価格と購入時の価格との差額が譲渡益(または譲渡損)となる。

【用語解説】発行市場、流通市場

|

債券の売買が行われる市場には、流通市場と発行市場がある。「発行市場」とは、新たに発行された債券を、投資家が発行者から直接購入する市場をいう。それに対して、「流通市場」とは、すでに発行された債券を投資家の間で自由に売買する市場である。 |

③ 利払方式による債券の分類

債券は、利払方式により、利付債と割引債に分けることができる。

(a) 利付債

あらかじめ定められた利払日に利子が支払われ、満期時に額面金額で償還される債券を、利付債という。また、利付債のうち、満期まで利率が変わらない債券を固定利付債券といい、利払期ごとに利率が変わるものを変動利付債券という。

(b) 割引債

償還期限までの利子相当分をあらかじめ額面金額から差し引いて発行され、満期時に額面金額で償還される債券を、割引債という。

(2) 個人向け国債

個人向け国債は、購入を個人に限定する国債であり、変動金利型10年満期、固定金利型5年満期、固定金利型3年満期の3種類がある。

個人向け国債の適用利率は、取扱金融機関にかかわらず一律であり、適用利率の下限が年0.05%とされ、購入単価は最低1万円から1万円単位である。

また、個人向け国債は、原則として、第2期利子支払日(発行から1年経過)以降、一部または全部を中途換金することができる。

<個人向け国債>[実技]

|

|

変動10年 |

固定5年 |

固定3年 |

|

償還期間 |

10年 |

5年 |

3年 |

|

金利方式 |

変動金利 |

固定金利 |

固定金利 |

|

適用利率 |

基準金利×0.66 |

基準金利-0.05% |

基準金利-0.03% |

|

適用利率の下限 |

0.05% |

||

|

利子の支払い |

半年ごとに年2回 |

||

|

購入単価 |

最低1万円から1万円単位 |

||

|

中途換金 |

第2期利子支払日(発行から1年経過)以降なら換金可能 |

||

|

発行頻度 |

毎月(年12回) |

||

Point 変動金利型10年満期の個人向け国債の適用金利は、6か月ごとに見直される。

■債券投資ー2

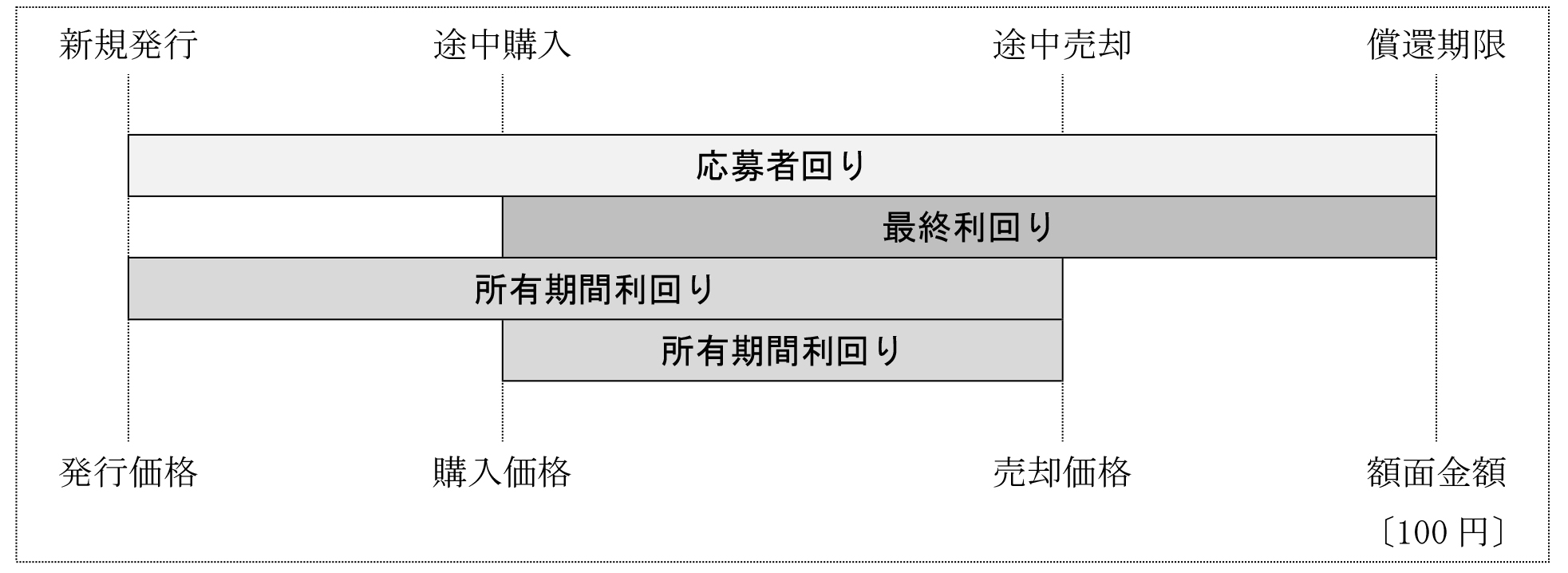

(3) 債券の利回り計算[実技]

利回りとは、投資金額に対する1年あたりの収益の割合をいう。債券の利回りは、債券の所有期間に応じて、応募者利回り、最終利回り、所有期間利回りの3つがある。

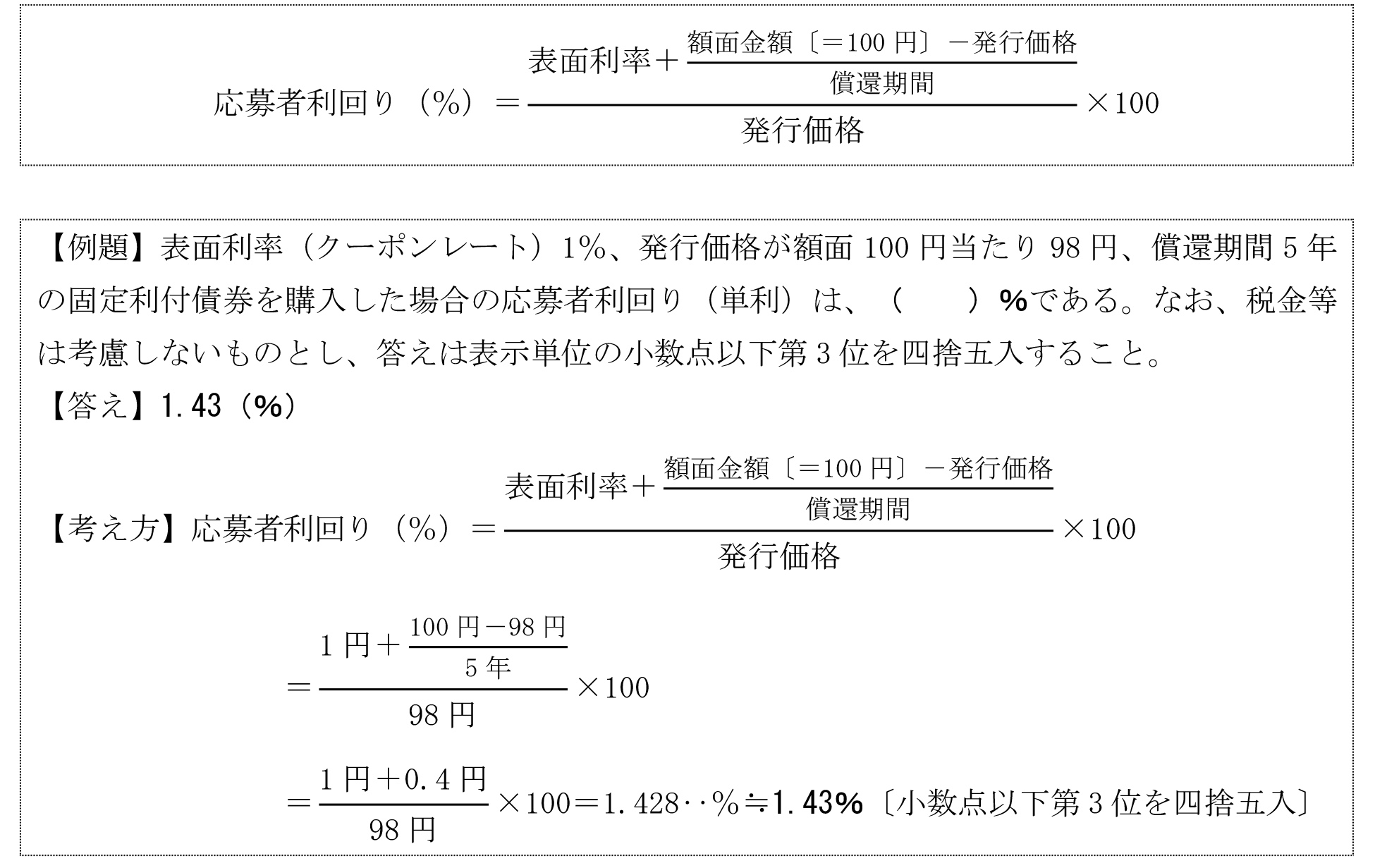

① 応募者利回り

応募者利回りとは、新規発行の債券を発行価格で購入し、償還期限まで保有し続けた場合の利回りである。応募者利回りは、次の式で求めることができる。

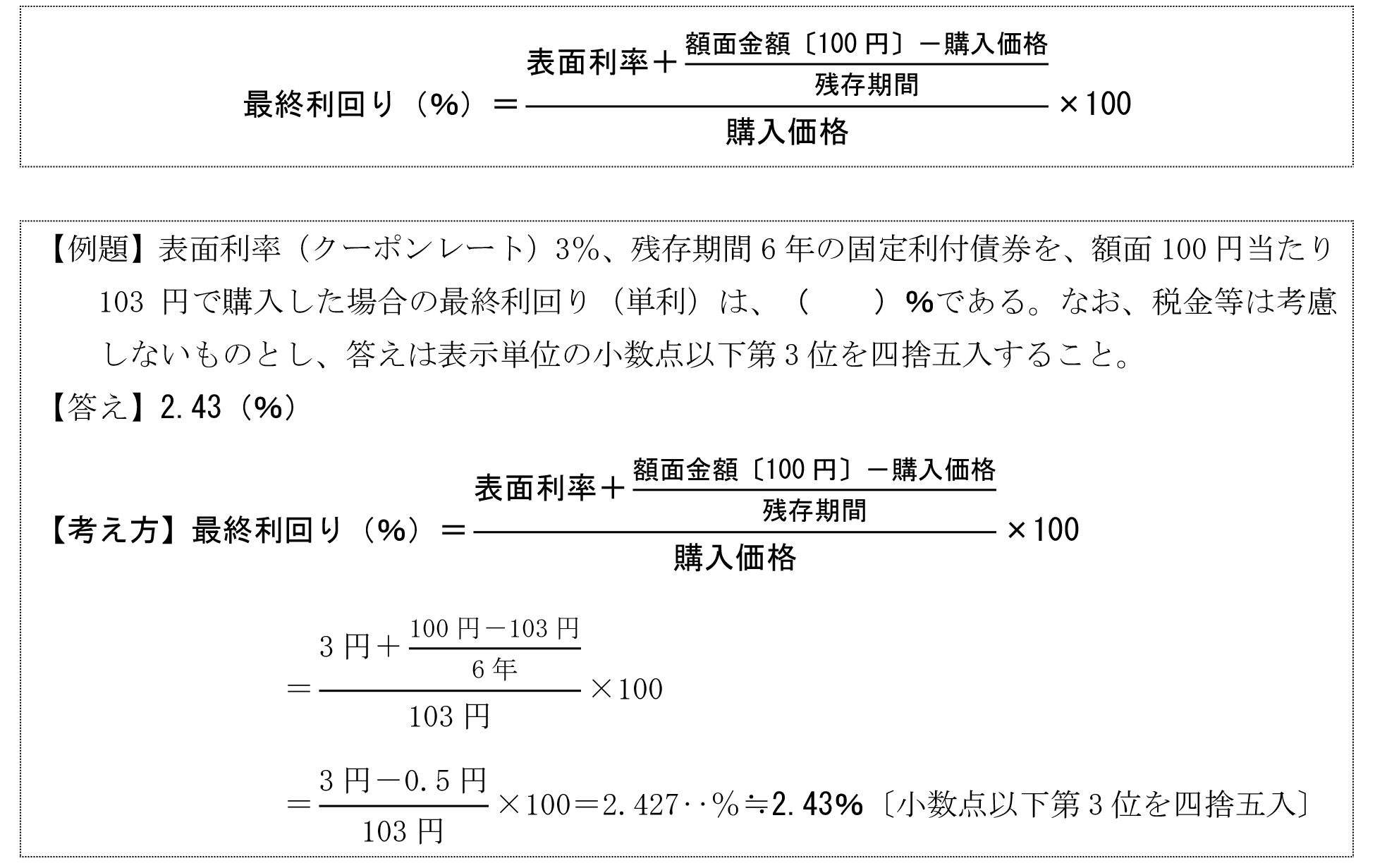

② 最終利回り

最終利回りとは、すでに発行されている債券を途中購入し、償還期限まで保有し続けた場合の利回りである。最終利回りは、次の式で求めることができる。

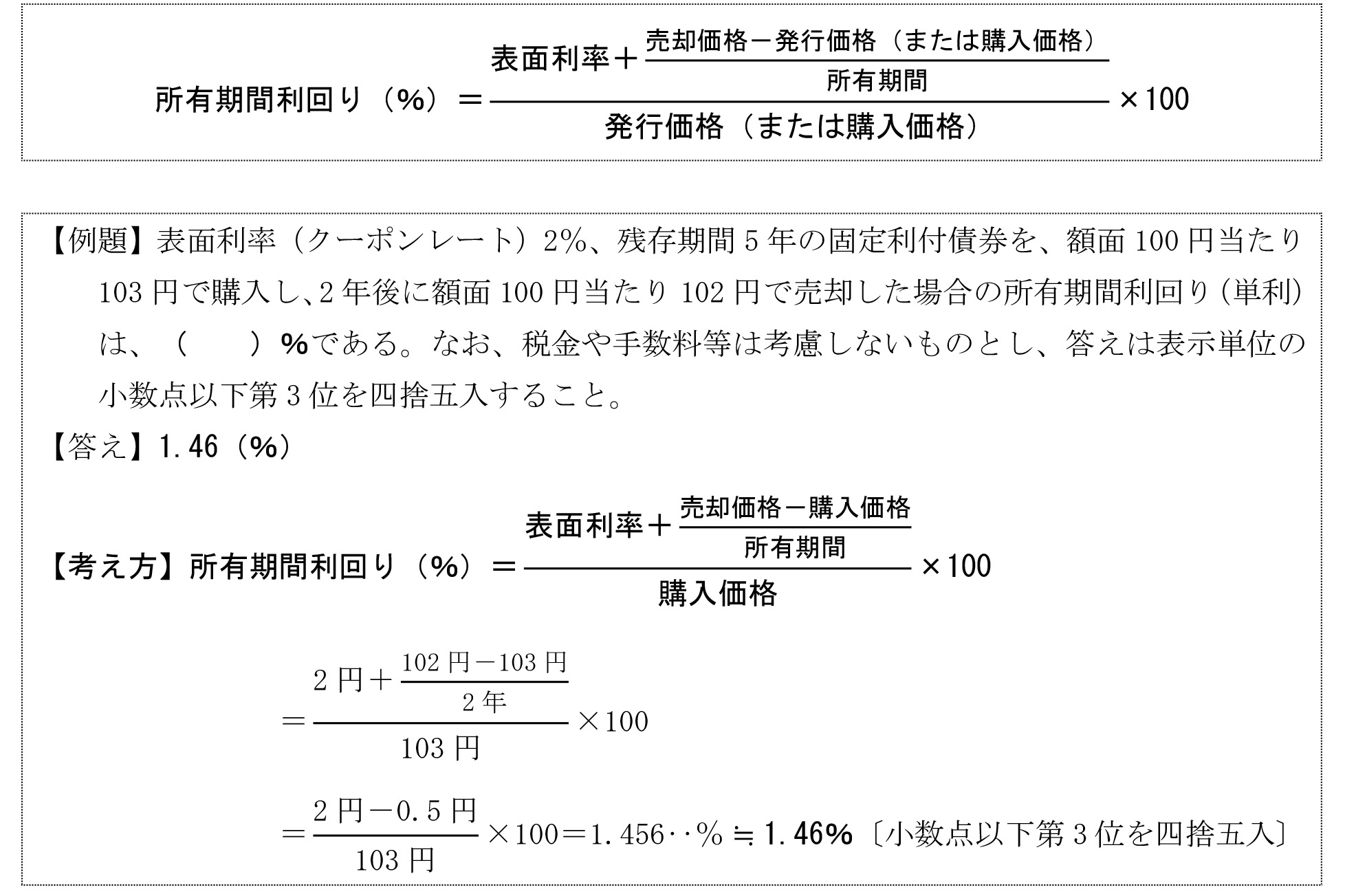

③ 所有期間利回り

所有期間利回りは、新規発行の債券を発行価格で購入し、またはすでに発行されている債券を途中購入し、償還期限まで保有せずに途中で売却した場合の利回りである。所有期間利回りは、次の式で求めることができる。

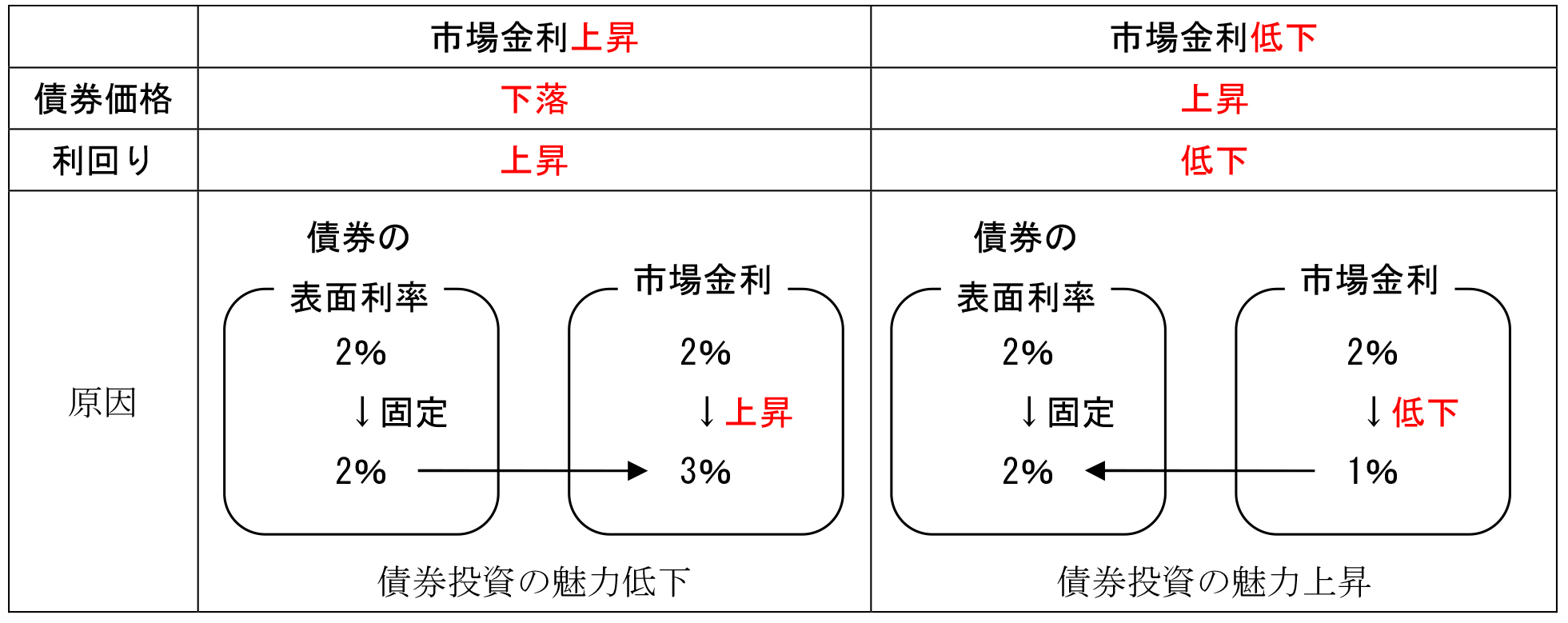

(4) 金利変動と債券価格・利回り

流通市場で取引されている固定利付債券では、市場金利が変動しても利率は変わらないため、一般に、市場金利が上昇すると債券価格は下落し、利回りは上昇する。反対に、市場金利が低下すると債券価格は上昇し、利回りは低下する。

また、短期利付債と長期利付債を比較した場合、他の条件が同じであれば、一般に長期利付債のほうが金利変動に伴う債券価格の変動が大きい。

(5) 債券の信用リスクと債券価格・利回り

① 信用リスク(デフォルトリスク)

信用リスクとは、債券の発行体の財務状況の悪化や経営不振などにより、償還や利払い等が履行されないリスクをいう。つまり、債務不履行〔=default〕となるリスクであり、デフォルトリスクとも呼ばれる。債券やその発行体の信用力が低くなるほど、信用リスクは高くなる〔=債務不履行となる確率は高くなる〕。

② 債券の信用格付

債券の信用格付とは、格付機関(信用格付業者)が、債券やその発行体の信用評価を記号等で示したものであり、一般に、BBB(トリプルB)格相当以上の格付が付された債券を、投資適格債という。それに対して、債券の信用格付がBB(ダブルB)格相当以下である場合、一般に、投機的格付とされる。

信用格付の表示方法は格付機関により異なるが、一般的な格付は次のようになっている。

|

←信用力高い 投資適格債 |

投機的格付 信用力低い→ |

||||||||

|

AAA |

AA |

A |

BBB |

BB |

B |

CCC |

CC |

C |

D |

③

③ 債券の信用リスクと債券価格・利回り

残存期間や表面利率等の他の条件が同一であれば、一般に、高い信用格付を付された債券は、低い信用格付を付された債券に比べて信用リスクが低い〔=安全性が高い〕ため、債券価格が高く、利回りが低い。

ある債券の信用リスクが高まった場合は、一般に、その債券の価格は下落し、利回りは上昇する。債券の発行体である企業の信用度が低下し、格付が引き下げられた場合も同様である。

|

|

信用格付の高い債券 |

信用格付の低い債券 |

|

信用リスク |

低い |

高い |

|

安全性 |

高い |

低い |

|

債券価格 |

高い |

低い |

|

利回り |

低い |

高い |

Point 一般に、格付の高い債券ほど利回りが低く、格付の低い債券ほど利回りが高くなる。