- リスク管理

- 4.損害保険

- 損害保険

- Sec.1

1損害保険

■損害保険

(1) 損害保険のしくみ

損害保険は、偶然の事故や災害によって被る経済的な損害に備えて、多数の人が保険料を出し合い、その中の誰かが事故や災害に見舞われたときには、その資金の中から補償することによってその損害をてん補するというしくみである。

(2) 保険金額と保険価額

① 保険金額と保険価額

損害保険において、保険金とは、保険事故により損害が生じたとき、保険会社が被保険者または保険金受取人に支払う金銭のことである。損害保険の保険金は実際の損害額が支払われる実損てん補が一般的であるが、支払額は保険価額と保険金額の関係が影響を及ぼす。

|

保険価額 |

保険価額とは、損害保険において、保険の対象の評価額を示すものであり、保険事故が生じたときに被保険者が被る損害の最高見積額のことである。保険価額は、再調達価額または時価額で評価され、これをもとに保険金額が設定される。 |

|

保険金額 |

保険金額とは、損害保険において、保険会社が損害に対して支払う保険金の限度額をいう。保険金額は保険価額をもとにして契約で設定される。 |

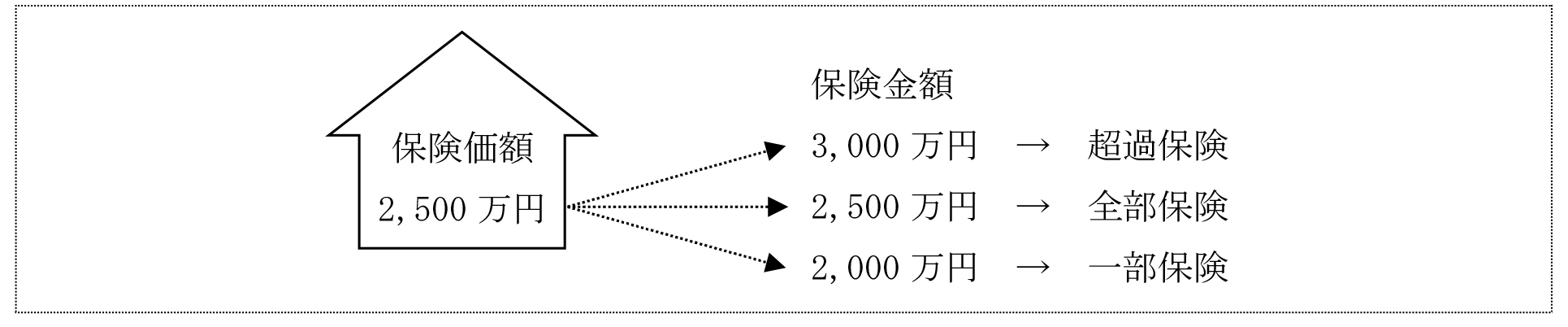

② 全部保険、超過保険、一部保険

(a) 全部保険〔保険価額=保険金額〕

全部保険とは、保険金額が保険価額と一致している保険をいう。保険金額を限度に実損額が損害保険金として支払われるため、十分な補償を受けることができる。

(b) 超過保険〔保険価額<保険金額〕

超過保険とは、保険金額が保険価額を超えている保険のことである。保険価額を超えて保険金が支払われることはないため、保険金額の超過部分に対応する保険料が無駄となってしまう。

(c) 一部保険〔保険価額>保険金額〕

一部保険とは、損害保険において、保険金額が保険価額に満たない保険のことである。一部保険の場合は、保険金額の保険価額に対する割合に応じて保険金が減額されて支払われ、このことを比例てん補という。

③ 再調達価額と時価額

保険価額を評価する基準として再調達価額と時価額がある。

火災保険の場合、再調達価額とは、保険の対象と同等のものを新たに建築または購入するのに必要な金額のことである。それに対して、時価額は、再調達価額から経年・使用による消耗分を差し引いた金額のことである。

保険価額を時価額とすると、保険金だけで失った建物と同等のものを新たに建築または購入することができないので、現在では、再調達価額をもとにして保険金額を設定する契約が一般的となっている。

■損害保険料のしくみ

(1) 損害保険料の原則

① 大数の法則、収支相当の原則

損害保険料も、生命保険と同様に、大数の法則や収支相当の原則に基づいて計算される。

② 給付・反対給付均等の原則(公平の原則)

損害保険では、上記①に加えて、給付・反対給付均等の原則(公平の原則)がある。

給付・反対給付均等の原則(公平の原則)とは、損害保険において、保険契約者が負担する保険料と事故発生の際に支払われる保険金は、それぞれの事故発生リスクの大きさや発生確率に見合ったものでなければならないとする考え方をいう。

(2) 損害保険料のしくみ

損害保険の保険料は、純保険料と付加保険料で構成されている。

|

純保険料 |

純保険料は、保険会社が支払う保険金の原資となる。 |

|

付加保険料 |

付加保険料は、保険会社の事業を運営するために必要な費用や代理店手数料などに充当される。 |

Point 損害保険において、保険料率とは、保険金額に対する保険料の割合のことである。保険料を計算する際に用いられ、たとえば、保険料率が0.003であった場合、保険金額が1,000万円であれば、保険料は3万円となる。なお、保険料率には純保険料率と付加保険料率がある。

■損害保険商品の種類と内容ー1

(1) 火災保険

① 失火の責任に関する法律(失火責任法)と火災保険

失火の責任に関する法律(失火責任法)により、軽過失による失火で隣家を焼失させた場合、失火者は隣家の所有者に対して不法行為による損害賠償責任を負わない。このように、隣家の所有者は、場合によっては損害賠償を受けられないことがあり(また自宅からの失火もありうるので)、このような場合に備えて火災保険への加入が検討される。

なお、責任の軽減が認められるのは不法行為による損害賠償責任についてのみである。したがって、借家人が失火で借家を焼失させた場合には、重大な過失が認められない〔=軽過失による〕ときであっても、債務不履行による損害賠償責任を負う。

Point 民法および失火の責任に関する法律(失火責任法)において、借家人が軽過失によって火事を起こし、借家と隣家を焼失させた場合、借家の家主に対して損害賠償責任を負うのに対して、隣家の所有者に対して損害賠償責任を負わない。

【参考】不法行為、債務不履行

|

「不法行為」とは、故意または過失によって他人の権利を侵害する行為のことで、これによって他人に損害を生じさせた場合には、その損害を賠償する責任が発生する。失火責任法は、この民法が定める不法行為による損害賠償責任を軽減しており、過失によって隣家を焼失させても、それが軽過失による場合は不法行為による損害賠償責任を負わない。 「債務不履行」とは、法律上負っている義務〔=債務〕を果たさないことで、これによって相手方に損害を生じさせた場合には、その損害を賠償する責任が発生する。借家人が過失による失火で借家を焼失させた場合は、不法行為に該当すると同時に、契約に基づく借家人としての義務〔=借家を善良に管理して家主に返還する義務〕を果たさなかった債務不履行にもなる。失火責任法は、民法が定める債務不履行責任を軽減するものではないので、借家人は債務不履行による損害賠償責任を負うことになる。 |

② 火災保険

住宅を補償の対象とする火災保険としては、最も基本的な商品である住宅火災保険、さらに上級の商品である住宅総合保険などがある。

なお、火災保険では、地震もしくは噴火またはこれらによる津波を原因とする損害は、補償の対象とならない。これらは地震保険で補償する必要がある。

(a) 住宅火災保険

住宅火災保険は、居住用建物および生活用動産(家財)を補償の対象とし、火災、落雷、破裂・爆発による損害、風災、ひょう災、雪災による損害を補償する保険である。

(b) 住宅総合保険

住宅総合保険は、居住用建物および生活用動産(家財)を補償の対象とし、住宅火災保険の補償に加えて、建物外部からの物体の飛来・落下・衝突などによる損害、給排水設備の事故などによる水濡れによる損害、騒じょうなどに伴う暴行・破壊による損害、盗難による損害、水災による損害、持ち出し家財の損害などを補償する保険である。

Point 火災保険では、突風によって住宅の窓ガラスや屋根が破損し、一定の損害が生じた場合、補償の対象となる〔=風災〕。

(2) 地震保険[実技]

① 地震保険の補償の対象

地震保険は、居住用建物および生活用動産(家財)を補償の対象とし、地震もしくは噴火またはこれらによる津波を直接または間接の原因とする火災、損壊、埋没または流失による損害を補償する保険である。ただし、1個または1組の価額が30万円を超える貴金属、宝石、骨とう、美術品等は補償の対象とならない。

② 地震保険の加入方法

地震保険は、単独で加入することができず、住宅総合保険などの火災保険に付帯して加入する必要がある。

③ 保険料と割引制度

地震保険の保険料は、建物の構造〔=鉄骨造・コンクリート造など、木造など〕と所在地〔=都道府県〕により異なる。ただし、建物の構造や所在地、補償内容などが同一であれば、どの保険会社であっても保険料は同じである。

また、地震保険の保険料の割引制度には、「建築年割引」「耐震等級割引」「免震建築物割引」「耐震診断割引」の4種類があり、割引率は「耐震等級割引(耐震等級3)」および「免震建築物割引」の50%が最大となる。なお、それぞれの割引制度の重複適用はできない。

【参考】地震保険料の割引制度

|

割引 |

対象建物 |

割引率 |

|

建築年割引 |

1981年〔昭和56年〕6月1日以降に新築された建物 |

10% |

|

耐震等級割引 |

住宅性能表示制度の「耐震等級1」に該当する建物 |

10% |

|

住宅性能表示制度の「耐震等級2」に該当する建物 |

30% |

|

|

住宅性能表示制度の「耐震等級3」に該当する建物 |

50% |

|

|

免震建築物割引 |

住宅性能表示制度の「免震建築物」に該当する建物 |

50% |

|

耐震診断割引 |

耐震診断・耐震改修により、現行耐震基準を満たしている建物 |

10% |

④ 地震保険の保険金額

地震保険の保険金額は、主契約である火災保険の保険金額の30%から50%の範囲内で設定されるが、居住用建物については5,000万円、生活用動産(家財)については1,000万円が上限となる。

⑤ 保険金の支払い

地震保険では、保険の対象である居住用建物または生活用動産(家財)の損害の程度が「全損」「大半損」「小半損」「一部損」のいずれかに該当した場合に、保険金が支払われる。

損害区分の認定基準および支払われる保険金の額は、次のとおりである。

|

損害 区分 |

損害区分の認定基準 |

支払われる 保険金の額 |

|

|

居住用建物 |

生活用動産(家財) |

||

|

全損 |

主要構造部の損害額が、時価額の50%以上 |

損害額が保険の対象である家財全体の時価額の80%以上 |

保険金額の100% |

|

焼失・流失した部分の床面積が、その建物の延床面積の70%以上 |

|||

|

大半損 |

主要構造部の損害額が、時価額の40%以上50%未満 |

損害額が保険の対象である家財全体の時価額の60%以上80%未満 |

保険金額の60% |

|

焼失・流失した部分の床面積が、その建物の延床面積の50%以上70%未満 |

|||

|

小半損 |

主要構造部の損害額が、時価額の20%以上40%未満 |

損害額が保険の対象である家財全体の時価額の30%以上60%未満 |

保険金額の30% |

|

焼失・流失した部分の床面積が、その建物の延床面積の20%以上50%未満 |

|||

|

一部損 |

主要構造部の損害額が、時価額の3%以上20%未満 |

損害額が保険の対象である家財全体の時価額の10%以上30%未満 |

保険金額の5% |

|

建物が床上浸水もしくは地盤面より45cmを超える浸水を受け、建物損害が全損、大半損、小半損に至らない |

|||

Point 保険始期が平成29年1月1日以降となる地震保険契約について、損害区分は「全損」「大半損」「小半損」「一部損」の4区分とされている。