- リスク管理

- 3.生命保険

- 生命保険

- Sec.1

1生命保険

■生命保険

生命保険は、人の死亡・高度障害状態、老後などに備えて、多数の人が保険料を出し合い、その資金の中から保険金、年金などを支払うというしくみである。生命保険は、次の3つのタイプに分類することができる。

|

死亡保険 |

被保険者が死亡・高度障害状態となった場合に保険金が支払われる生命保険 |

定期保険 終身保険 |

|

生存保険 |

被保険者が所定の時期まで生存していた場合に保険金が支払われる生命保険 |

個人年金保険 など |

|

生死混合保険 |

保険期間内に死亡・高度障害状態となった場合は死亡・高度障害保険金が、満期まで生存していた場合には満期保険金が支払われる、死亡保険と生存保険を組み合わせた生命保険 |

養老保険など |

Point 死亡保険や生死混合保険は、被保険者が死亡または高度障害状態となった場合に保険金が支払われるが、高度障害状態となって高度障害保険金が支払われた場合は保険契約が消滅し、その後被保険者が死亡しても、死亡保険金は支払われない。

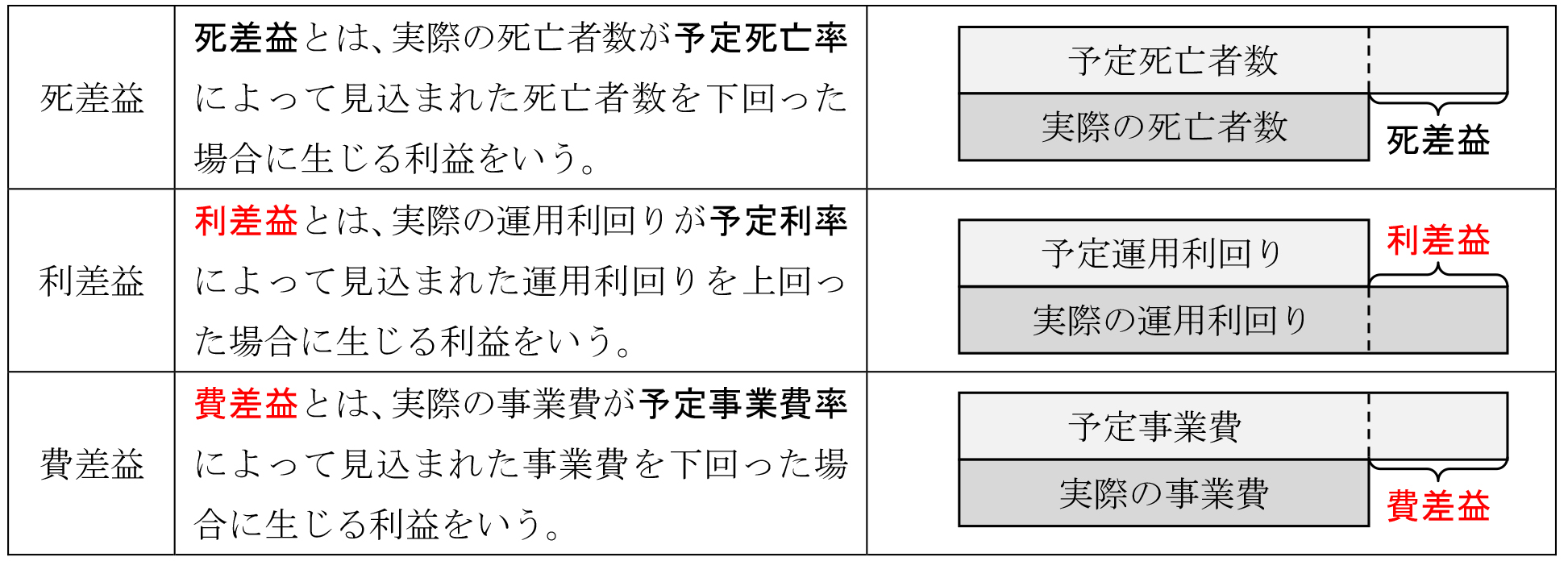

■生命保険料のしくみ

(1) 生命保険料の原則と予定基礎率

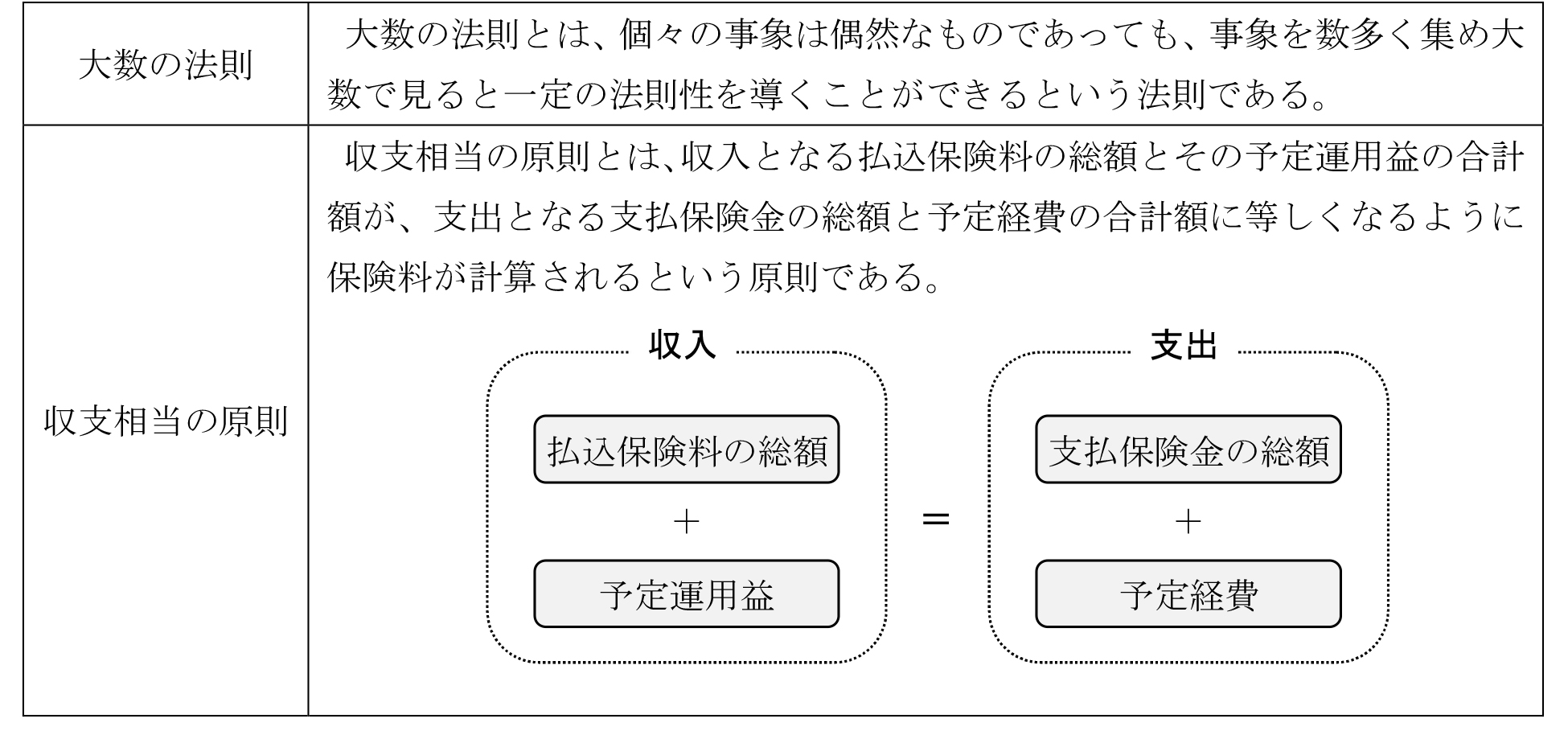

生命保険の保険料は、大数の法則や収支相等の原則に基づき、主として、予定死亡率、予定利率、予定事業費率の3つの予定基礎率を用いて計算されている。

① 生命保険の原則

生命保険の原則には、大数の法則、収支相当の原則がある。

② 予定基礎率

予定基礎率には、予定死亡率、予定利率、予定事業費率がある。

|

予定死亡率 |

予定死亡率とは、過去の死亡統計から性別・年齢ごとに1年以内に死亡する確率を予測したものである。 |

|

予定利率 |

予定利率とは、払込保険料の運用利回りを予測したものである。 生命保険の保険料の計算において、一般に、予定利率を高く見積もるほど、保険料が安くなり、予定利率を低く見積もるほど、保険料が高くなる。 |

|

予定事業費率 |

予定事業費率とは、保険料のうち事業運営の経費に回る割合を予測したものである。 |

Point 生命保険会社が予定利率を引き上げた場合、通常、その後の生命保険の新規契約の保険料は低くなる。

(2) 生命保険料のしくみ

生命保険の保険料は、純保険料および付加保険料で構成されている。

|

純保険料 |

純保険料は、将来の保険金・給付金等を支払うための財源となり、予定死亡率および予定利率に基づいて計算される。 |

|

付加保険料 |

付加保険料は、保険会社が保険契約を維持・管理する為の費用に充当され、予定事業費率に基づいて計算される。 |