- タックスプランニング

- 6.所得税の税額の計算(算出税額の計算、税額控除)

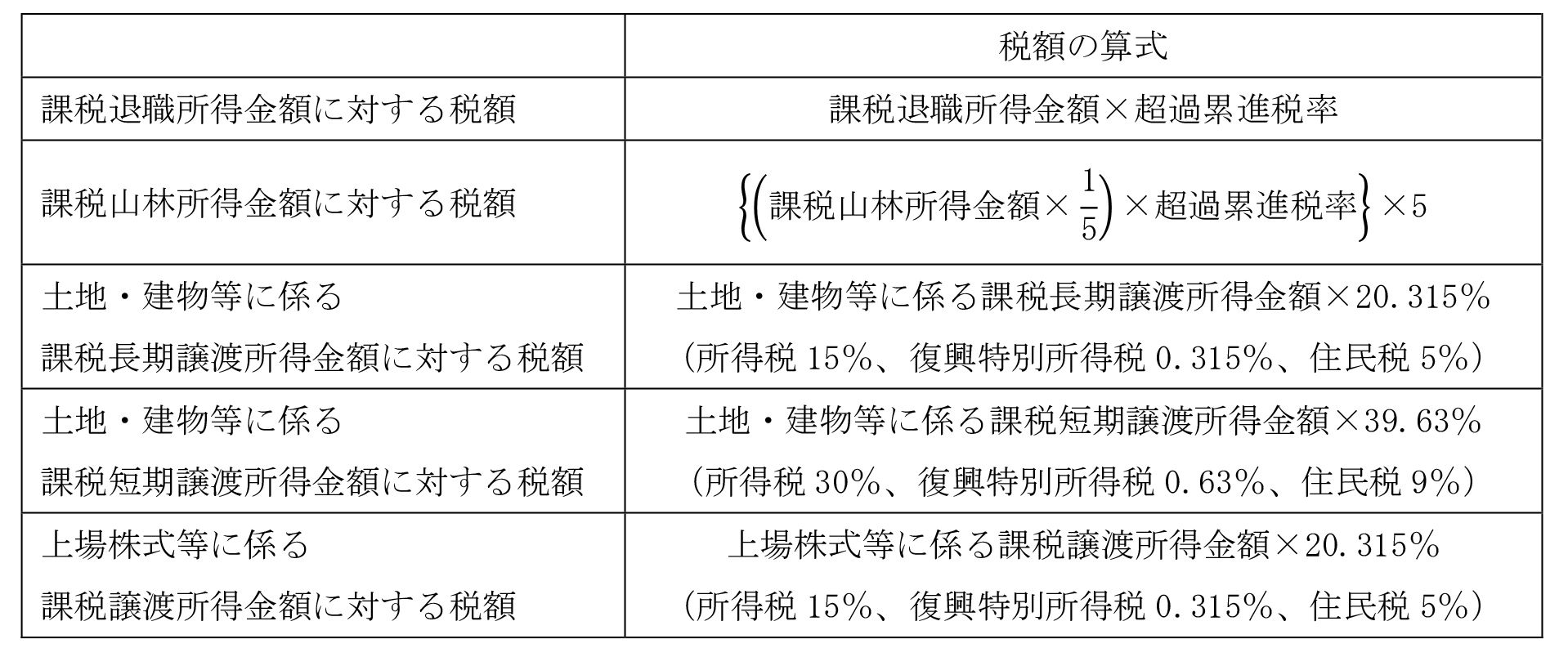

- 所得税の税額の計算(算出税額の計算、税額控除)

- Sec.1

1所得税の税額の計算(算出税額の計算、税額控除)

■所得税の税額の計算(算出税額の計算、税額控除)

課税所得金額に税率を乗じて、税額(算出税額)を計算する。その算出税額から、必要であれば、税額控除を行って求められた金額が、その年分の所得税額(年税額)である。

|

所得税額(年税額)=(課税所得金額×税率)-税額控除額 |

■算出税額の計算ー1

課税所得金額には、課税総所得金額と、分離課税とされる課税所得金額がある。これらの課税所得金額に税率を乗じて計算した金額を合計したものが算出税額である。

(1) 課税総所得金額に対する税額の計算

① 課税総所得金額に対する税額の計算

総所得金額から所得控除した後の金額を「課税総所得金額」という。課税総所得金額に税率を乗じて、課税総所得金額に対する税額が算出される。

|

課税総所得金額に対する税額=課税総所得金額×税率 |

② 課税総所得金額に対する税率と税額

課税総所得金額に対する税率は超過累進税率となっており、税額は、下記の<所得税の速算表>を用いて計算する。

Point 総合課税の対象となる所得に係る税率は、原則として課税標準が大きくなるに応じて税率が高くなる超過累進税率となっている。

<所得税の速算表>[実技]

|

課税総所得金額 |

税率 |

控除額 |

|

|

|

195万円以下 |

5% |

― |

|

195万円超 |

330万円以下 |

10% |

97,500円 |

|

330万円超 |

695万円以下 |

20% |

427,500円 |

|

695万円超 |

900万円以下 |

23% |

636,000円 |

|

900万円超 |

1,800万円以下 |

33% |

1,536,000円 |

|

1,800万円超 |

4,000万円以下 |

40% |

2,796,000円 |

|

4,000万円超 |

|

45% |

4,796,000円 |

《速算表の使い方》

課税総所得金額に対し、その該当欄の税率を乗じた金額から控除額を差し引いた額が課税総所得金額に対する税額である。なお、試験では問題文中に速算表が示されるため、数値を覚える必要はない。

|

課税総所得金額に対する税額=(課税総所得金額×税率)-控除額 |

<速算表を用いた課税総所得金額に対する税額の算出方法>[実技]

※「速算表」については前ページを参照。

|

【例題1】課税総所得金額が1,000万円である者の所得税の金額(復興特別所得税を含まない)は、( )円である。

【答え】1,764,000(円) 【考え方】 課税総所得金額は「900万円超 1,800万円以下」 → 税率33%、控除額1,536,000円 所得税の金額=1,000万円×33%-153.6万円=176.4万円〔=1,764,000円〕 |

|

【例題2】不動産賃貸業を営むAさんの令和3年分の所得および所得控除額が下記〈資料〉のとおりである場合、Aさんの令和3年分の所得税の金額は所得税の金額(復興特別所得税を含まない)は、( )円である。なお、Aさんに〈資料〉以外の所得はない。 〈資料〉Aさんの令和3年分の所得および所得控除額

【答え】912,500(円) 【考え方】まず、課税総所得金額を計算する ➊ 課税総所得金額の計算 Aさんの所得は不動産所得のみ → 総所得金額=780万円 課税総所得金額=総所得金額-所得控除額=780万円-110万円=670万円 ➋ 税額を計算する 課税総所得金額は「330万円超 695万円以下」 → 税率20%、控除額427,500円 所得税の金額=670万円×20%-42.75万円=91.25万円〔=912,500円〕 |