- タックスプランニング

- 4.所得税の課税標準の計算(損益通算、総所得金額の計算)

- 所得税の課税標準の計算(損益通算、総所得金額の計算)

- Sec.1

1所得税の課税標準の計算(損益通算、総所得金額の計算)

■所得税の課税標準の計算(損益通算、総所得金額の計算)

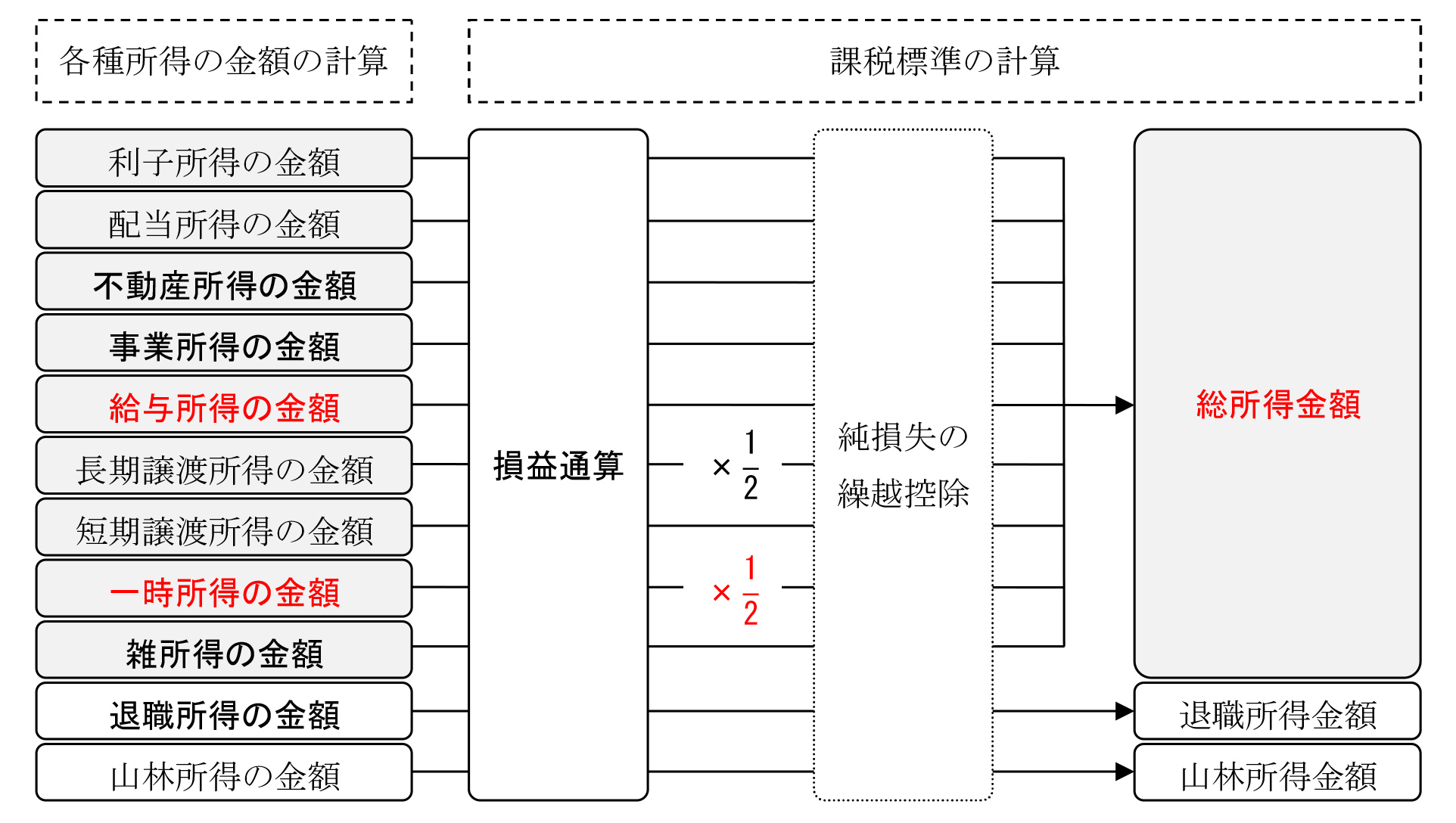

各種所得の金額を計算したら、必要に応じて「損益通算」を行った後、総合課税の対象となる所得の金額を総合し、課税標準である「総所得金額」を計算する。分離課税とされる所得は、他の所得と総合せず、損益通算後の金額が、そのまま課税標準となる〔「退職所得金額」「山林所得金額」など〕。

■損益通算

(1) 損益通算

不動産所得、事業所得、山林所得、譲渡所得の金額の計算上生じた損失の金額は、一定の場合を除き、他の所得の金額と損益通算することができる。

損益通算とは、上記の4種の所得に生じた損失額〔=赤字〕を、黒字となっている他の各種所得の金額から控除することをいう。

Point1 たとえば、ある年の不動産所得の金額が300万円の黒字、事業所得の金額が200万円の赤字であった場合、事業所得に生じた損失の金額200万円を黒字となっている不動産所得の金額300万円から控除して、不動産所得の金額を100万円〔=300万円-200万円〕に減らすことができる。

Point2 一時所得、雑所得の金額の計算上生じた損失の金額は、原則として他の各種所得の金額と損益通算することができない。

Point3 外貨預金の満期時に為替差益が生じた場合、当該金額は雑所得となるが、雑所得の金額の計算上損失が生じても他の各種所得の金額と損益通算することはできないため、満期時に為替差損が生じても、当該金額を他の各種所得の金額と損益通算することはできない。

(2) 損益通算の対象とされない損失

不動産所得、譲渡所得の金額の計算上生じた損失の金額であっても、一定のものについては、他の所得の金額と損益通算することができない。損益通算の対象とされない損失のうち主なものは、次のとおりである。

|

① 不動産所得の金額の計算上生じた損失の金額のうち、不動産所得を生ずべき土地等を取得するために要した負債の利子の額に相当する金額 ② 上場株式等を譲渡したことによる譲渡所得等の金額の計算上生じた損失の金額〔例外について下記(5)参照〕 ③ 生活に通常必要でない資産〔=保養の目的で所有する別荘、ゴルフ会員権など〕を譲渡したことによって生じた損失の金額 ④ 非課税所得の計算上生じた損失の金額 |

Point1 上場株式等に係る譲渡所得等の範囲内で互いに損益通算することはできる。たとえば、公募株式投資信託も上場株式等に含まれるため、公募株式投資信託を中途換金したことにより生じた譲渡損失の金額は、上場株式の譲渡所得の金額と通算することができる。

Point2 非課税所得の計算上生じた損失の金額は、ないものとみなされる。したがって、NISA口座(少額投資非課税制度における非課税口座)内で生じた上場株式の譲渡損失の金額は、特定口座内の上場株式の譲渡益の金額と損益を通算することができない。

<不動産所得に損失が生じた場合の損益通算が可能な金額の計算>

|

【例題】下記の〈資料〉において、所得税における不動産所得の金額の計算上生じた損失の金額のうち、他の所得の金額と損益通算が可能な金額は、( )万円である。 〈資料〉不動産所得に関する資料

【答え】20(万円) 【考え方】不動産所得の金額の計算上生じた損失の金額のうち、損失の金額のうち、土地等を取得するために要した負債の利子の額に相当する額は損益通算することができないので、損益通算にあたってはないものとして考える。 損益通算が可能な金額=200万円-(250万円-30万円)=-20万円 |

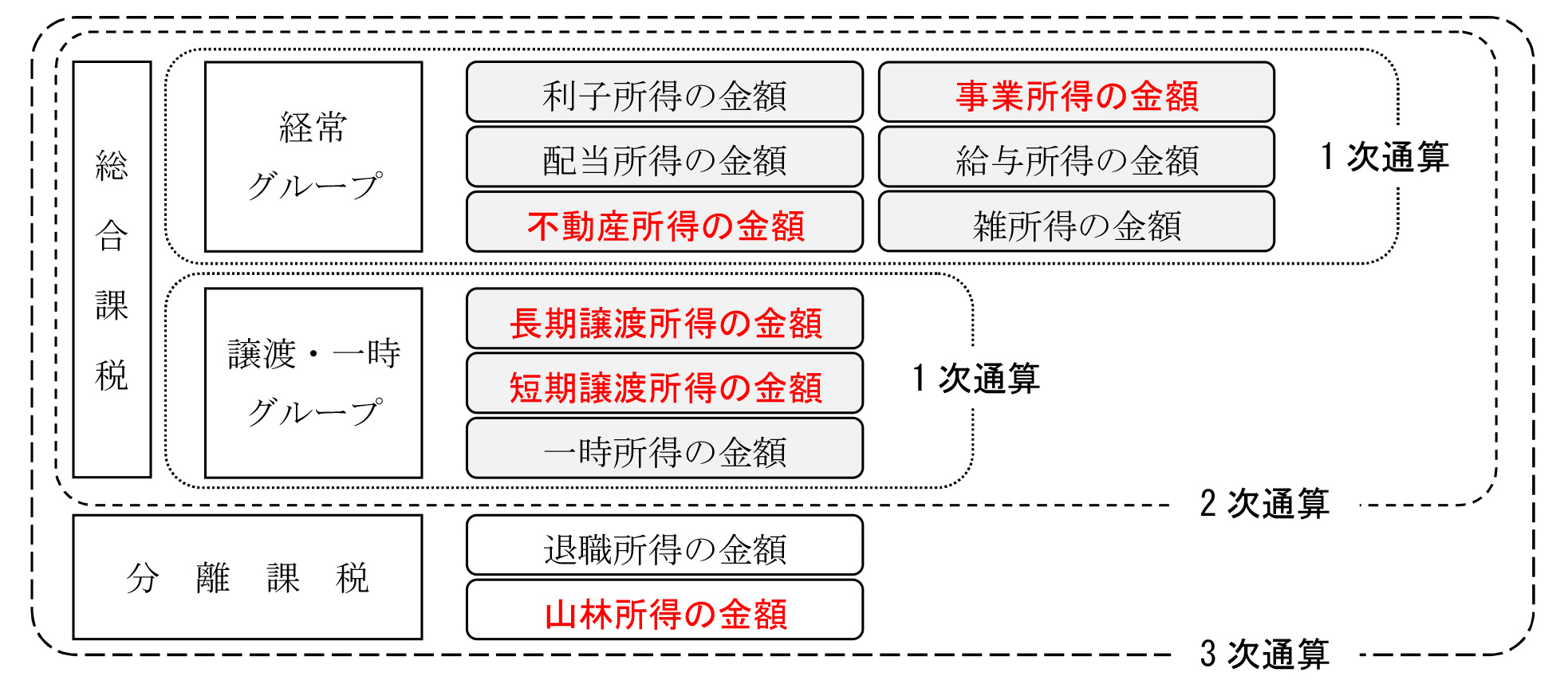

(3) 損益通算の方法

総合課税の対象となる所得を、経常的に発生する所得〔=経常グループ〕と、臨時的に発生する所得〔=譲渡・一次グループ〕の2つのグル-プに区分して、1次通算→2次通算→3次通算の順序で通算する。

(4) 純損失の繰越控除

純損失の金額が生じた場合は、確定申告により、その損失の金額の全部または一定の内容について翌年以後最長で3年間にわたって繰り越して控除することが認められる。

(5) 上場株式等に係る譲渡損失の損益通算および繰越控除

上場株式等の譲渡により生じた損失の金額は、申告分離課税を選択した上場株式等に係る配当所得の金額から控除することができる。また、その年に控除しきれない金額については、確定申告により、翌年以後最長3年にわたって繰り越すことができる。

■総所得金額の計算[実技]

総所得金額とは、損益通算をした後の総合課税の対象となる各種所得の金額〔ただし、長期譲渡所得の金額および一時所得の金額については、損益通算後の金額に2分の1を乗じた金額〕を合計したものである。

Point1 総所得金額を求める際、一時所得の金額については、その金額に2分の1を乗じた金額を総所得金額に算入する。なお、長期譲渡所得の金額についても同様である。

Point2 分離課税となる所得の金額を、総所得金額に算入することはできない。

<損益通算後の総所得金額の計算>[実技]

|

【例題】Aさんの令和3年分の各種所得の金額が下記の〈資料〉のとおりであった場合、損益通算後の総所得金額は( )万円となる。なお、各種所得の金額に付されている「▲」は、その所得に損失が生じていることを表すものとする。 〈資料〉Aさんの令和3年分の各種所得の金額

【答え】700(万円) 【考え方】 ➊ 雑所得の損失は、損益通算することができない → ないものとして扱う → 不動産所得の金額から控除できるのは700万円のみ 不動産所得の金額=800万円-100万円=700万円 ➋ 総所得金額は総合課税の対象となる所得を合算したもの → 不動産所得のみ → 700万円 |