- タックスプランニング

- 2.所得税のしくみ

- 所得税のしくみ

- Sec.1

1所得税のしくみ

■わが国の税制

(1) 国税と地方税

税は国税と地方税に区分することができる。

|

国税 |

国が課税し、徴収する税を、国税といい、所得税、法人税、相続税、登録免許税などは国税である。 |

|

地方税 |

都道府県や市町村などの地方公共団体が課税し、徴収する税を、地方税といい、固定資産税は地方税である。 |

(2) 直接税と間接税

税は直接税と間接税に区分することができる。

|

直接税 |

税金を負担する者(担税者)と納税義務を有する者(納税義務者)が同じ税を直接税といい、直接税の例として、所得税や相続税が挙げられる。 |

|

間接税 |

税金を負担する者(担税者)と納税義務を有する者(納税義務者)が異なることを想定している税を間接税といい、間接税の例として、消費税が挙げられる。 |

■所得税のしくみ

(1) 所得税

所得税とは、個人の所得に対して課される税金である。所得税法上の所得とは、1月1日から12月31日までの間に個人に発生した経済的な利益をいう。一般には、収入から必要経費を差し引いて求められる。

(2) 所得税の納税義務者と課税所得の範囲

納税義務者は居住者と非居住者に区分される。

① 居住者

「居住者」とは、国内に住所を有し、または現在まで引き続いて1年以上居所を有する個人をいう。居住者(非永住者を除く)は、原則として、国内外で生じたすべての所得について所得税の納税義務がある。

Point 居住者(非永住者を除く)は、国内で生じた所得だけでなく、国外で生じた所得についても所得税の納税義務が生じる。

【参考】非永住者

|

「非永住者」とは、居住者のうち、日本の国籍を有しておらず、かつ、過去10年以内において国内に住所または居所を有していた期間の合計が5年以下である個人をいう。非永住者は、➊国内で生じた所得、➋日本国外で生じた所得のうち、支払いが日本で行われた所得、または外国から送金された所得について所得税の納税義務がある。 |

② 非居住者

「非居住者」とは、居住者以外の個人をいう。「非居住者」は、国内で生じた所得〔=国内源泉所得〕についてのみ所得税の納税義務がある。つまり、日本国外で生じた所得について所得税の納税義務を負わない。

(3) 非課税所得

所得税は、原則として個人の所得に対して課税されるが、一定の所得については、所得税を課税しないこととしている。このような所得を非課税所得という。

非課税所得のうち主なものは、次のとおりである。

|

① 給与所得者の通勤手当 電車・バス等の交通機関を利用して通勤している給与所得者に対し、勤務先から通常の給与に加算して支払われるべき通勤手当は、最も経済的かつ合理的と認められる運賃等の額が、月額15万円を限度に非課税とされる。 ② 自己の生活の用に供する家具や衣服(1個または1組の価額が30万円を超える貴金属、骨とう、美術工芸品等には該当しない)を譲渡したことによる所得 ③ 身体の傷害に基因して支払われる保険金 たとえば、生命保険契約の入院特約・手術特約や医療保険契約に基づいて被保険者本人が受け取った入院給付金、手術給付金などが、非課税所得となる ④ 個人が、相続、遺贈または個人からの贈与により取得した財産 個人が相続または遺贈により取得した財産については、原則として相続税の課税対象となり、個人が個人からの贈与により取得した財産については、原則として贈与税の課税対象となるため、所得税は課されない。 ⑤ NISA口座(少額投資非課税制度における非課税口座)内で生じた上場株式等の譲渡益や配当金等 |

なお、非課税所得を課税の対象から除外する〔=非課税とする〕のに、確定申告は不要である。

Point 個人が法人からの贈与により取得した財産については、非課税財産とはされず、所得税が課税される。

(4) 所得税の課税方法

所得税の課税方法には、総合課税と分離課税がある。

① 総合課税

所得税は、各種の所得金額を総合し総所得金額を求め、これに超過累進税率を適用して税額を計算し、確定申告によりその税額を納める総合課税が原則である。

② 分離課税

分離課税は、申告分離課税と源泉分離課税に分かれる。

|

申告分離課税 |

申告分離課税の対象となる所得については、他の所得金額と合計せず、分離して税額を計算し、確定申告によりその税額を納める。なお、すでに源泉徴収が行われている場合は、確定申告により精算を行う。 |

|

源泉分離課税 |

源泉分離課税の対象となる所得については、他の所得金額と合計せず、分離して、所得を支払う者がその所得を支払う際に所定の税率を適用して所得税等の源泉徴収(特別徴収)を行うことにより納税が完結する。したがって、確定申告をすることはできない。 |

(5) 所得税の税率

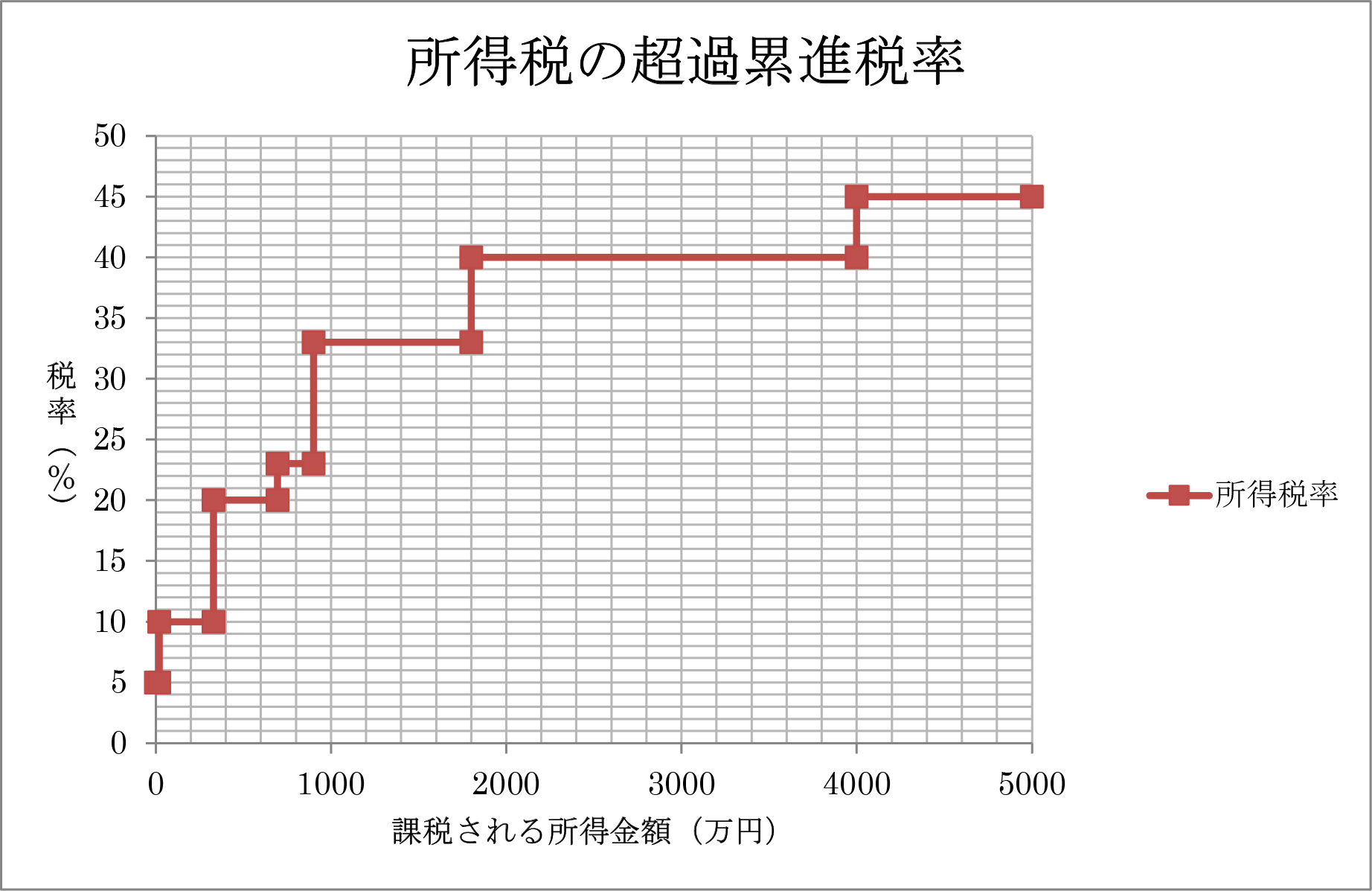

① 超過累進税率(原則)

所得税においては、原則として、超過累進税率が採用されており、課税所得金額が多くなるに従って税率が高くなる。

② 比例税率

分離課税とされる一部の所得については、比例税率が採用されており、課税所得金額の大きさに関係なく一定の税率が適用される。

【用語解説】超過累進税率・比例税率

|

「超過累進税率」とは、課税所得金額が増加するにつれて、その増加部分に、順次、高い税率を適用するという制度である。それに対して、課税所得金額の大きさにかかわらず一律に一定の税率を適用する制度を「比例税率」という。 |

(6) 復興特別所得税

復興特別所得税とは、東日本大震災の復興財源を確保するために、所得税の納税義務者に課される税である。

復興特別所得税は、基準所得税額に2.1%の税率を乗じて計算される。

|

復興特別所得税額=基本所得税額×2.1% |

なお、基準所得税額とは、税額控除後の所得税額(年税額)である。

Point 所得税が源泉徴収される場合の源泉徴収税率は、復興特別所得税を含んだ合計税率で表示される場合がある(復興特別所得税を考慮していないこともあるので、問題の指示に注意する必要がある)。

■所得税の計算の流れ

所得税の計算は、次のような流れで行う。

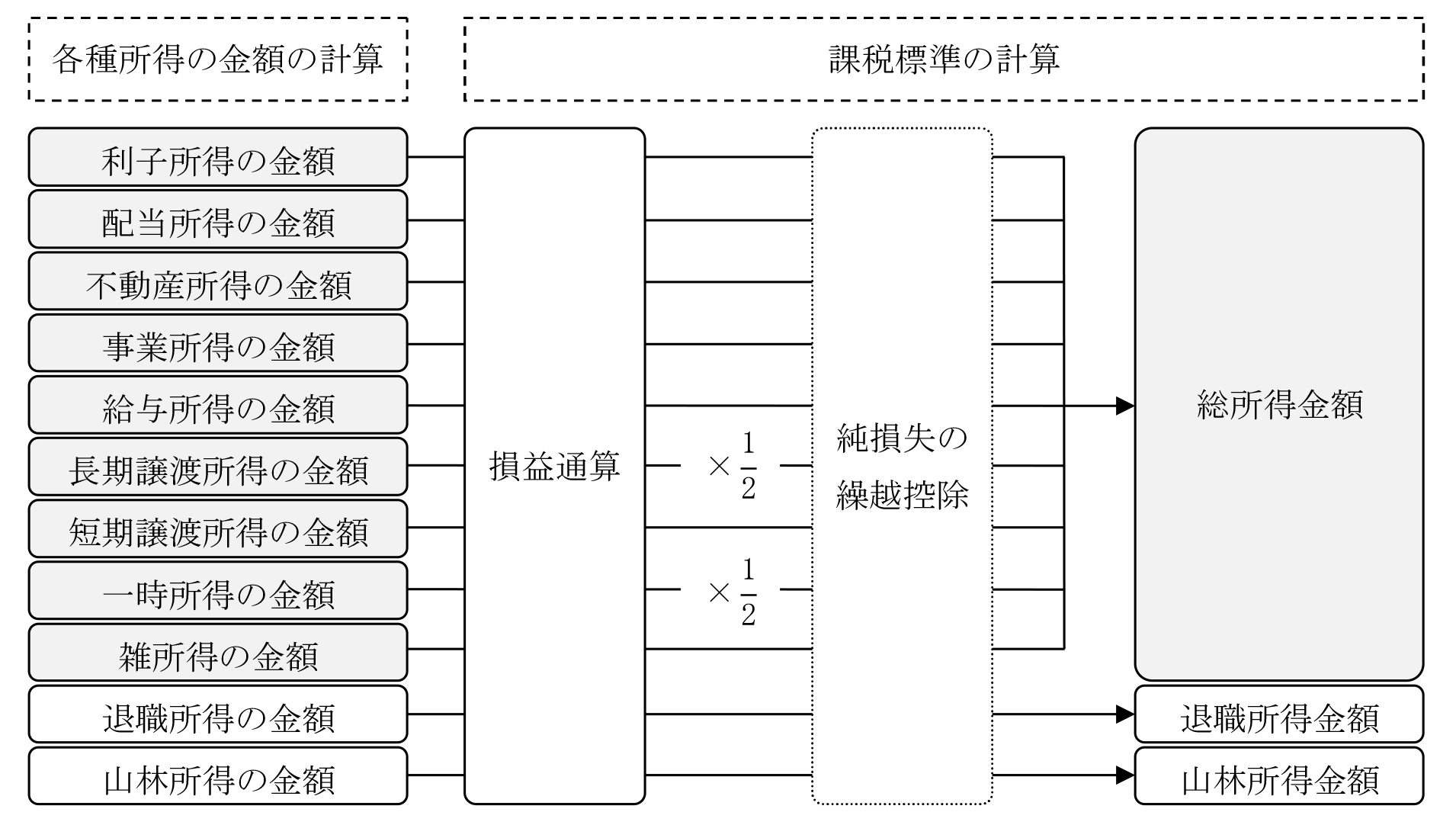

① 各種所得の金額の計算

所得税額を求めるために、まず、所得を10種類に分類し、それぞれの所得の金額を計算する。

② 所得税の課税標準の計算(損益通算、総所得金額の計算)

所得税の課税標準には「総所得金額」「退職所得金額」「山林所得金額」などがある。

各種所得の金額を計算したら、必要に応じて「損益通算」を行った後、総合課税の対象となる所得の金額を総合して「総所得金額」を計算する。分離課税とされる所得は、他の所得と総合せず、損益通算後の金額が、そのまま課税標準となる〔「退職所得金額」「山林所得金額」など〕。

【用語解説】課税標準

|

課税標準とは、税率を適用するために課税の対象を金額または数量で示したもののことをいう。 |

<課税標準を求めるまでの計算の流れ>

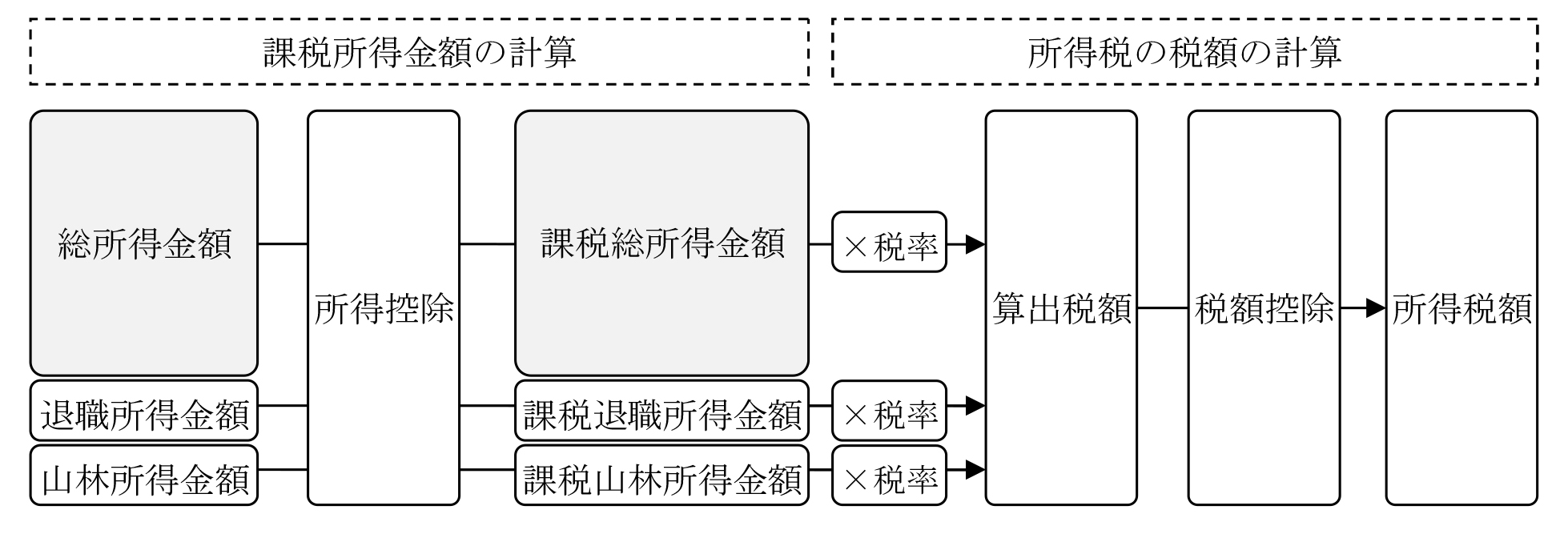

③ 課税所得金額の計算(所得控除)

所得税の課税標準〔=総所得金額等〕から「所得控除」を行って、「課税所得金額」を計算する。所得控除額は、まず総所得金額から控除し、残額があれば、分離課税とされる他の所得金額から一定の順序に従って控除する。

|

課税所得金額=所得税の課税標準-所得控除額 |

④ 所得税の税額の計算(算出税額の計算、税額控除)

課税所得金額に税率を乗じて、税額(算出税額)を計算する。その算出税額から、必要であれば、税額控除を行って求められた金額が、その年分の所得税額(年税額)である。

|

所得税額(年税額)=(課税所得金額×税率)-税額控除額 |

<課税標準を求めてから所得税額を求めるまでの計算の流れ>